资讯会员登录

使用合作网站帐号登录

先跌50,再跌100,短短两个交易日内,涤丝价格接连回落,市场悲观情绪蔓延,交投氛围愈发平淡。5月下旬,本非聚酯行业的传统淡季,但淡季特征却提前显现,供需失衡矛盾全面爆发,让涤丝市场持续承压。

库存压力凸显,供需失衡已现

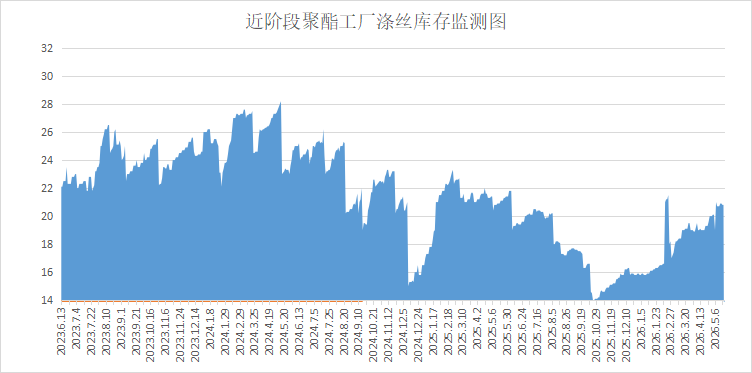

传统淡季尚未到来,库存压力已集中爆发,成为压制涤丝价格的核心因素。回顾往年,涤丝库存峰值通常出现在每年7、8月,彼时下游织造需求降至年内低位,原料逐步累库,行情普遍走弱。但2026年彻底打破行业惯性,5月尚未结束,行业库存水平已处高位,供需失衡问题愈发突出。

相关数据显示,截至5月21日,涤丝三大主流产品库存均大幅走高,其中POY库存达28.9天,FDY库存为32天,DTY库存更是达到39天,各类产品库存数值均较去年同期明显抬升。高企的库存直接倒逼聚酯厂家调整经营策略,5月以来,聚酯降价促销呈现常态化,试图通过让利出货缓解库存压力。即便厂商持续推出优惠政策,百元左右的价格优惠仅能撬动部分下游企业逢低补库,整体库存压力未能得到根本性解决。

从产销来看,5月25、26日,聚酯平均产销率分别为33.9%和56.1%,依旧处于低位,市场交投平淡,个别企业能够产销平衡。这种让利行为,并未扭转下游的杀跌情绪,采购多观望,难以形成持续性补库需求。

成本支撑塌陷,加剧行情弱势

如果说供需矛盾是涤丝价格下跌的主因,那么国际油价大幅波动带来的成本端塌陷,便是加剧涤丝跌势的重要推手。

受国际地缘政治消息影响,5月25日,国际油价开盘闪崩,纽约原油期货与布伦特原油期货同步大跌,跌幅近5%。油价的快速下行,直接引发聚酯原料联动下跌,PTA期货一开盘就大幅走低,直接跌破6000点关口,乙二醇期货价格也同步下行,聚酯产业链的成本端支撑彻底塌陷。

上游原料价格的大幅回落,让市场对涤丝后续成本预期持续走低,下游织造端进一步强化杀跌心态,观望情绪愈发浓厚,不愿意提前入场备货。原本市场期待油价回落能够降低织造企业生产成本,缓解企业经营压力,但从短期来看,油价的大幅波动增加了成本核算的难度,反而让下游变得更为谨慎。

成本端的快速下行,让涤丝原有价格体系失去支撑,聚酯厂商只能跟随原料走势下调报价,跌势加剧。内外利空因素叠加,让聚酯行业短期难以摆脱价格下跌的困境,涤丝跌跌不休的格局有所固化。

终端需求疲弱,交投持续低迷

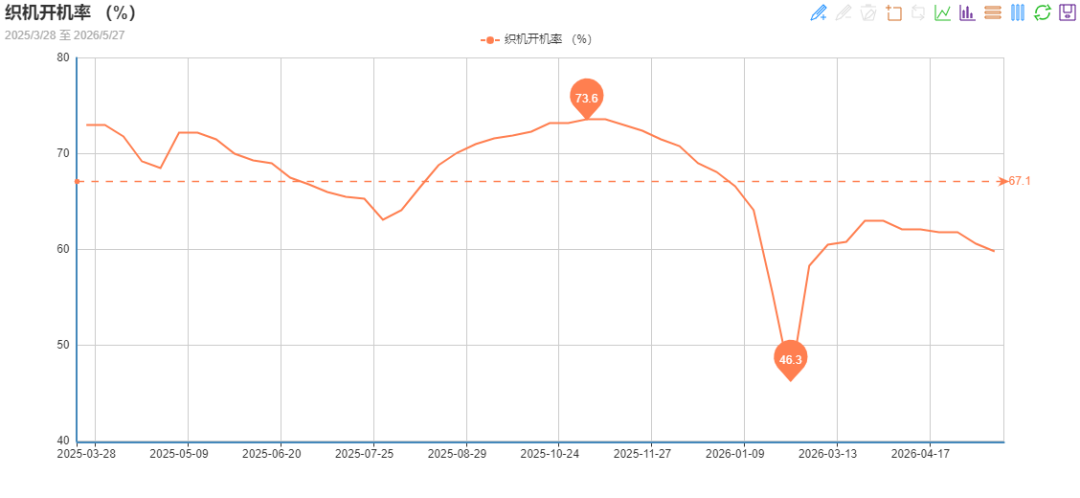

终端需求的疲软,也让涤丝价格缺乏关键支撑。进入5月,纺织市场弱势运行状态颇为明显,开机率不断下滑,生产积极性低迷,市场交投活跃度降至阶段性低位。

绸都网监测数据显示,因新单疲软,厂家生产动力不足,开机率持续走弱,截至5月22日,样本内织造开机率为59.8%,这一数据已与去年传统淡季的最低水平基本持平。调研发现,下游织造企业生产趋于保守,呈现“有单生产、无单减产”的状态,多数企业接到订单后刚需采购原料,无订单时则直接降负减产,完全没有主动备货的意愿。

与此同时,由于纺织市场订单总量大幅缩水,五月中下旬的终端订单数量,已基本等同于往年传统淡季水平,需求端持续疲软实难支撑上游原料价格的稳定。

更关键的是,当前原料成本格局彻底改变,大幅打消了纺织企业淡季囤货的传统思路。过往淡季时,部分企业会趁原料低位进行备货,等待后续行情回暖,但今年环境过于复杂,企业盈利空间受限,不敢轻易囤货,进一步压缩了对涤丝的需求。

短期来看,传统淡季逐步临近,终端需求难有大幅回暖,叠加库存压力尚未释放、成本端持续弱势,涤丝价格大概率将延续弱势调整态势。

但从长期来看,面对市场压力,聚酯端已主动做出调整,当前涤丝装置产能利用率较去年同期下降超一成。同时,终端刚需并未彻底消退,下游稳健企业的逢低补库需求始终存在,只要市场情绪逐步修复,需求便有望稳步释放。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}