资讯会员登录

使用合作网站帐号登录

最近,有不少纺织人表示接到了订单,路上运布的卡车也多了起来......“‘金九银十’要来了,市场该转暖了”,这句在淡季被反复念叨的话,似乎正一步步照进现实。

但热闹背后,纺织市场温度究竟如何?订单回暖是全面复苏还是局部爆发?原料价格上涨能否持续?带着这些疑问,我们走访调研了相关企业,旨在了解市场的真实现状。

订单开机:分化中展现复苏曙光

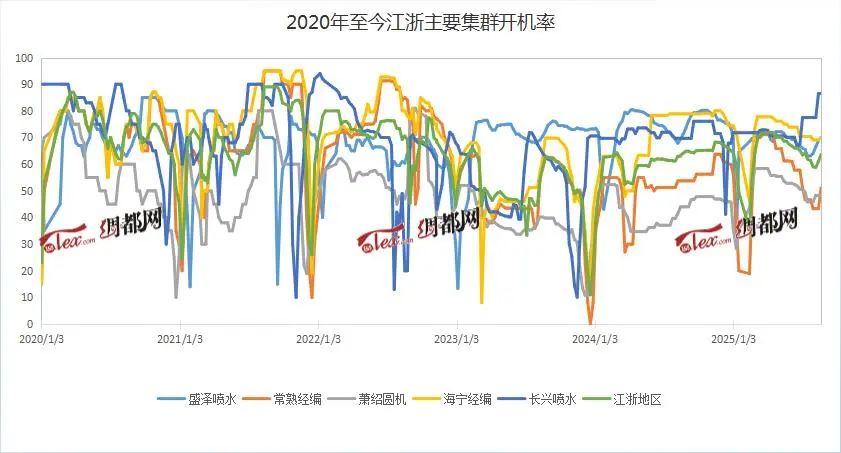

调研结果显示,当前纺织行业订单开机依然延续分化态势。

主营弹力面料的纺织企业表现尤为亮眼,在这个“无弹不成布”的时代,该企业订单可延续至9月底,且织机保持着满开状态。与之形成对比的是主营常规面料的纺织企业,开机率仅维持在 80%,且坯布库存高企,预计到9月初才有望改善。这种分化折射出市场需求从“量”到“质”的结构性转变。

从行业整体来看,下游市场正逐步升温。绸都网监测数据显示,本周样本内织造企业开机率回升至68.8%,环比提升2.3个百分点。这一改善得益于中美关税再次延期带来的出口利好,工装面料、环保再生面料等品类需求明显回升,外商补库意愿增强。值得关注的是,龙头企业与中小企业的订单获取差距进一步拉大,行业巨头凭借产能集中度优势,在旺季前已锁定大量秋冬订单,而中小织造企业多以小体量订单为主。

尽管织造新订单指数环比上升,但纺织企业普遍对旺季成色持观望态度。这种谨慎情绪源于两方面压力:一是,过去三年产能扩张导致纺织行业从卖方市场转向买方市场,若产能完全释放,下游需求难以消化;二是,上半年行情不及预期形成心理惯性,纺织企业更倾向于“以销定产”而非盲目扩产。

不过,随着美联储9月降息预期升温及国内经济刺激政策落地,纺织市场回暖共识正在凝聚。

原料采购:价格波动中策略转变

近期,原料市场呈现两大矛盾:一是聚酯工厂挺价意愿强烈,8月19-21日,部分规格涤纶长丝价格上调50-100元/吨,但下游织造厂利润空间被压缩,实际成交较为清淡;二是PTA市场供过于求,8月中旬产能利用率达86%,库存累积预期增强,但聚酯工厂通过减产检修维持价格坚挺。在此背景下,纺织企业原料采购策略有所变化,呈现出与自身产品结构、经营模式深度绑定的特征。

主营常规面料的纺织企业,因产品价格透明度高,生产成本直接影响其市场竞争力,多采取“逢低采购”策略。在前期涤丝价格触底时,适逢采购周期的这类企业逢低补仓,一度使得聚酯产销飙升至384.7%。这种策略通过低价锁定成本,但需承担库存贬值风险。

主营秋冬面料的纺织企业,则因原料行情波动频繁,选择以“按需采购”为主。近期因涤纶长丝价格上调而暂停采购、持币观望,这种模式虽能规避价格波动风险,但对订单稳定性要求颇高。

主营弹力面料的纺织企业,则倾向于“随买随用”策略。这类企业生产计划调整灵活,“随买随用”可减少资金占用,与“满负荷运转”的生产节奏形成良性适配。

另据数据显示,目前涤纶长丝库存维持相对低点,与月初相比,涤纶长丝平均库存水平下降2.6天,POY下降3.6天,降幅较为明显。随着传统旺季到来,下游需求稳步回升,后续有望进一步改善。

当“金九银十”的预期逐渐升温,纺织市场正站在“回暖”与“现实”的交叉路口。从调研结果看,当前市场的复苏并非普涨行情,而是呈现出鲜明的分化特征。这种分化不仅体现在订单与开机层面,更延伸至原料采购策略,本质上是纺织企业对自身产品竞争力、市场风险承受力的精准适配。

对于即将到来的传统旺季,纺织市场或许难现全面爆发式增长,但结构性机会已然显现。那些能精准捕捉功能性、差异化需求,并灵活调整原料采购与生产节奏的纺织企业,更有可能抢占先机。整体而言,纺织市场正处于“蓄力调整”向“稳步复苏”的过渡阶段,旺季成色如何,最终仍将由订单的实际落地速度所决定。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}