资讯会员登录

使用合作网站帐号登录

春节以来,涤丝市场走势趋于平稳,维持着较长时间的横盘状态。

期间虽在成本端的短暂利好提振下,部分型号成交重心有所上扬,但从整体来看,与节前成交重心基本持平,这样的横盘状态还会维持多久?

01 重心承压?油价突然大跌

从产业链角度来看,原油处于上游,是整个产业链的起点。

上周五,国际油价一根“大阴线”,回吐了前期涨幅。截至2月21日收盘,WTI原油期货4月合约收跌2.87%,报70.40美元/桶;布伦特原油期货4月合约收跌2.68%,报74.43美元/桶。

业内相关人士分析称,本次油价下跌的主要原因是俄罗斯原油供应中断情况有所改善及地缘局势有所缓和。

供应方面,特朗普再次承诺提高美国产量,以降低油价,产能过剩担忧情绪再起。但目前美国库存井已消耗至低位,2025年美国原油产量预计维持缓增的状态。此外,受制裁影响,虽然俄罗斯的原油发货量保持稳定,但浮仓显著增加,近1个月增加约1500万桶,显示其石油运输受阻。1月俄罗斯产量降至896.2万桶/日,较OPEC+的减产配额低1.6万桶/日。

需求方面,当前正处于全球原油市场的需求淡季,尽管欧美寒潮天气给成品油需求带来一定提振,但在备货需求结束后,短期炼厂春季检修将给原油需求带来一定拖累。此外,尽管特朗普政府推迟了部分关税的征收时间,但市场对贸易摩擦担忧仍存,这对全球原油需求造成了负面影响。

从中长期来看,全球原油市场供应过剩概率依然较大,内外盘油价重心承压,预计年内布伦特原油运行区间在70-85美元/桶。

02 上下游博弈,涤丝横盘价难涨

在涤丝的成本构成中,PTA和MEG占据了相当大的比例,而PTA和MEG的价格又直接受到原油价格的影响,这使涤丝价格与原油价格产生了紧密的联系。

近期涤纶长丝价格走势窄幅震荡,整体趋势相对平稳。截至2月21日,江浙主流涤丝工厂POY(150D/48F)报价在7300-7400元/吨,涤纶DTY(150D/48F)报价在8450-8600元/吨,涤纶FDY(150D/96F)报价在7600-7800元/吨。

需求方面,下游加弹和织造开机率虽在持续回升,但纺织市场需求恢复缓慢,织造企业前期原料备货也有待消耗,多数工厂准备等月末促销价出台后再考虑是否备货,导致聚酯产销稍显平淡。由于交易气氛偏弱,涤丝价格偏弱整理,实际成交时有优惠让价现象,个别工厂报价涨跌互现。

供应方面,部分涤丝厂家根据市场需求和原料价格调整生产策略,个别规格产品让利空间温和下调。因此,市场整体供应相对稳定。

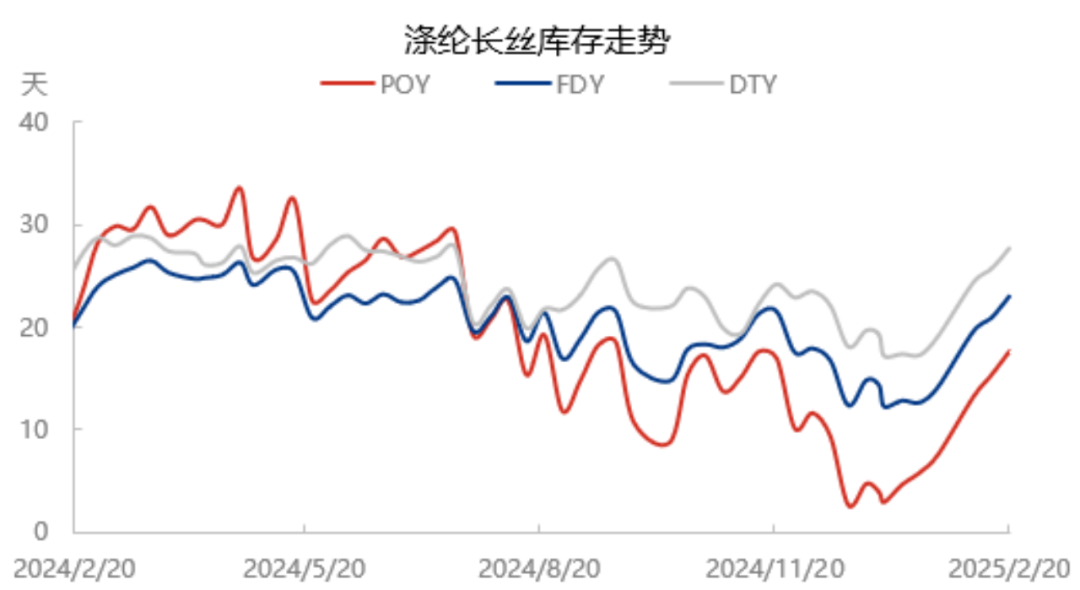

库存方面,涤纶长丝POY/FDY/DTY库存分别达到14.5/13/20天,下游用户多以刚需补货为主,涤丝整体产销平平,局部弹丝成交情况较好,聚酯平均产销在40%左右。

综合来看,现阶段,织造端和长丝段处于新一轮博弈之中,涤丝厂家挺价意愿较强,涤丝价格超出了部分织造企业的心理预期,因此下游的购买意愿不强。且随着主要原料PTA市场行情下跌,成本端支撑较为有限,难以推动涤丝价格上行。由此推测,短期内涤丝弱势调整概率较大。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}