资讯会员登录

使用合作网站帐号登录

聚酯原料篇

一、本周聚酯原料PTA-PET价格走势分析

本周国际油价先跌后涨,整体出现下滑。北京时间 6 月 3 日夜间,国际油价突然跳水,这一趋势在 4 日凌晨的收盘时达到了高潮,纽约和布伦特原油期货的跌幅均超过了 3%,创下了4个月以来的新低,4日油价继续走低,之后几天,油价超跌反弹。截至6月6日收盘,纽约商品交易所7月交货的轻质原油期货价格上涨1.48美元,收于每桶75.55美元,涨幅为2%;8月份交货的布伦特原油期货价格当日上涨1.46美元,收于每桶79.87美元,涨幅为1.86%。

|

产 品 |

2023.5.30 |

2023.6.6 |

涨跌 |

|

PX(CFR台湾) |

1047 |

1029 |

+18 |

|

PTA外盘 |

752 |

750 |

-2 |

|

PTA内盘 |

6010 |

5960 |

-50 |

|

MEG外盘 |

532 |

525 |

-7 |

|

MEG内盘 |

4561 |

4516 |

-45 |

|

半光聚酯切片 |

6890 |

6860 |

-30 |

|

聚酯瓶片 |

7035 |

7060 |

+25 |

|

直纺涤纶短纤 |

7430 |

7380 |

-50 |

PTA方面,本周PTA价格小幅下跌,目前PTA主流报价在5900-6000元/吨左右自提。本周国际油价下跌带动涤纶长丝价格下跌,但利空基本已经出尽,预计PTA未来或维持稳定。

乙二醇方面,本周乙二醇基本稳定,目前主流报价在4500-4600元左右。未来乙二醇缺乏实质性利好,价格或维持稳定。

涤纶长丝方面,下游及终端工厂前期多有补仓,周内消耗现有原料库存为主,市场观望情绪上升,现货采购意向较上周明显回落。叠加成本端支撑不在,市场业者挺价心态,周内整体报价稳定,市场重心波动有限。

|

涤纶长丝 |

||||

|

半光FDY

|

50D24F/48F |

9500 |

9500 |

0 |

|

75D36F/48F |

8650 |

8650 |

0 |

|

|

100D48F/36F |

8860 |

8960 |

+100 |

|

|

200D/96F |

8350 |

8350 |

0 |

|

|

300D/96F |

8660 |

8660 |

0 |

|

|

有光FDY

|

50D/24F |

9150 |

9150 |

0 |

|

55D/24F |

9150 |

9150 |

0 |

|

|

75D/36F |

8815 |

8860 |

+45 |

|

|

半光POY

|

75D/72F |

8710 |

8710 |

0 |

|

100D/144F |

8400 |

8400 |

0 |

|

|

150D/144F |

8010 |

8010 |

0 |

|

|

150D/288F |

8100 |

8100 |

0 |

|

|

300D/96F |

7550 |

7600 |

+50 |

|

|

半光DTY

|

75D/36F |

10600 |

10600 |

0 |

|

轻网75D/72F |

10350 |

10400 |

+50 |

|

|

150D/288F |

9460 |

9460 |

0 |

|

|

300D/96F |

8800 |

8900 |

+100 |

|

二、本周聚酯原料利润情况分析

本周PX盈利较上周小幅增加,目前其盈利至134美元/吨。PTA方面,本周亏损有所增加,目前其亏损至303元/吨附近。乙二醇方面,本周亏损略有减少,目前亏损160美元/吨。涤纶长丝方面,本周上游原料价格走低,涤丝价格上涨,FDY150D亏损减少,亏损146元/吨;POY 150D同样亏损减少,目前亏损6元/吨;DTY 150D盈利减少,目前盈利50元/吨。

|

|

上周利润均值 |

本周利润均值 |

涨跌 |

单位 |

|

PX CFR台湾 |

122 |

134 |

+12 |

美元/吨 |

|

PTA |

-302 |

-303 |

-1 |

元/吨 |

|

MEG |

-171 |

-160 |

+11 |

美元/吨 |

|

FDY150D |

-225 |

-146 |

+79 |

元/吨 |

|

POY150D |

-212 |

-6 |

+206 |

元/吨 |

|

DTY150D |

175 |

50 |

-125 |

元/吨 |

三、本周聚酯原料产销及开工率情况分析

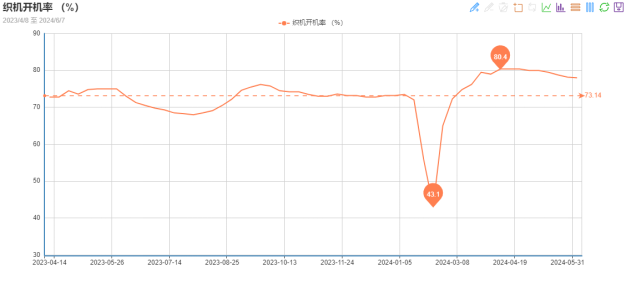

开工率方面,PTA平均开工率在75.66%,较上周增加2.12%;聚酯方面,聚酯平均负荷为88.01%,较上周增加0.77%。下游因订单承接一般,本周织机开机率下降至78%。

|

|

上期平均开工率 |

本周平均开工率 |

涨跌 |

|

PTA开工率 |

73.54% |

75.66% |

+2.12% |

|

聚酯开工率 |

87.24% |

88.01% |

+0.77% |

|

织机开工率 |

78.2% |

78% |

-0.2% |

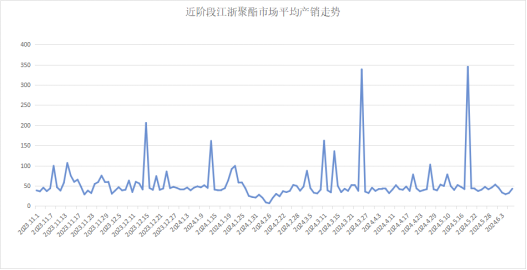

产销方面,织造企业对上游涨价抵触情绪较重,近期多按需采购,故周均产销率在37%左右。

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在14-26天;具体产品方面,其中POY库存至14-26天,FDY库存至13-26天附近,而DTY库存则至13-26天左右。

四、后市预测

聚酯原料:本周国际油价下跌明显,PTA价格下跌、乙二醇价格维持稳定。下游织造企业开工率持续下滑,国际油价止跌,预计下周PTA、乙二醇价格或维持稳定。

涤纶长丝:成本及需求支撑不佳,市场交投气氛清淡,涤纶长丝贸易商货源充足,下周市场交投气氛或延续清淡态势。

聚酯瓶片:本周江浙聚酯切片市场呈现稳中偏弱,半光切片厂家报在6800-6900元/吨。成本端预计偏强,叠加聚酯切片前期减停装置暂无重启预期且减产规模有望扩大,部分工厂货源偏紧支撑之下,预计下周聚酯切片市场易涨难跌。

面料市场

从中国绸都网监测的样本企业看出,面里料销量均出现走弱趋势。里料方面,涤塔夫、春亚纺、喷水美丽绸、舒美绸、斜纹绸略有降幅,针织涤纶氨纶弹力空气层升温,针织经编网眼里子料依然畅销。面料方面,四面弹订单增加,部分仿真丝销量突出,而平纹桃皮绒、春亚纺出货不畅。总体来看,坯布市场买盘不旺,预计下周面里料市场也将小幅调整。

里料:本周,里料织物成交量与前周相比略有下降,从常规平纹里料织物市场价格走势看,具有代表性170T涤塔夫和170T半弹春亚纺价格分别为1.22元/米、1.38元/米,与上周持平,但出货量有下降趋势。而五枚缎、色丁价格走势呈现稳中调整的行情。涤塔夫价格与上周持平。喷水美丽绸、舒美绸、斜纹绸在本周内成交量有不同程度的降幅。提花里料类尤其是黑丝布在本周内销量尚可,来自海宁地区的客商入市购买,主要用于箱包等生产所需。特丽纶布料在本周市场成交量出现上升,主要是目前用于浴帘布、绣花窗帘对其的需求有升。

针织涤纶氨纶弹力空气层门幅175CM,克重380g/m2,局部批量发货,花型风格求新求异,锈红底稠密特黑不规则圆点花型面料局部发货批量相对较大,漂白底稠密特黑不规则圆点仿豹皮花型、米黄底稠密咖啡+特黑不规则圆点仿豹皮花型、米黄底稠密特黑不规则圆点仿豹皮花型、米白底稠密特黑不规则圆点仿豹皮花型局部有中批量发货。针织经编网眼里子料市场依然热销,但价格走势平稳,其中,吸湿排汗网眼布以其靓丽迷人的外观吸引了众多客商的驻足。该面料的布面美观迷人,以其色光艳、弹性足、手感好、吸湿强、透气佳、易打理等独有长处博得广大消费者的厚爱。目前喷水织造的里料产销率略显不平,但是坯布库存有所上升,今年社会存量与去年同期水平相比基本持平。预计下周里料市场还将以调整行情运行为主。

面料:本周,坯布成交量较上周有所下降,呈小批发交易格局。创新弹力面料夏秋订单局部小增,风格独特,附加值明显提升。弹力面料原料成份配比又有新突破,除涤氨弹力布外,喷织类锦涤色织格四面弹、莫代尔四面弹、锦纶四面弹、100D天丝四面弹、涤纶FDY四面弹、毛感四面弹系列,以平纹、平变、斜纹、斜变等组织纹理产品局部中小批量发货,流行色继续增加大红、粉红、玫红、特黑、深咖啡、浅咖啡、米黄、深黄,价格较为坚挺。鸟巢锦棉弹力、菠萝格锦棉弹力、锦棉纬弹风衣套装料、T/R涤粘斜纹四面弹、弹力亮丝锦棉、T/C涤棉贡缎弹力、涤纶有光弹力色丁、锦涤弹力条子、弹力米奇、阳离子弹力、阳离子双面弹力、仿真丝弹力色丁、亚光弹力色丁、亮丝横条弹力色丁局部发货亦有所增加。弹力缎面雪纺、100D-250D天丝绉四面弹、100DFDY弹力雪纺局部中小批量发货,提花弹力色织格子、条子、点子系列面料局部中小批量发货亦有所增加,价格基本稳定。

而部分平纹桃皮绒、春亚纺出货不畅,价格走势处暂稳状态。喷气面料的销量略有升势,交易品种集中在锦棉布、涤棉布类系列。仿麻面料的销售总体适度回落。针织经编类面料本周内销售略有减势,其中,无光绒、金光绒在本周销量则有所回落,而条绒、丝光绒出货可以。长丝牛津”和弹丝牛津布坯布市场销售略有增量迹象。仿记忆面料在本周市场销量一般。近来因淡季氛围影响,下游买盘不畅,预计下周面料行情将有适度调整。

从商务部盛泽指数可以看出,后续订单传达滞缓,利空压制之下,开工弱稳运行,织造工厂的负荷下降至78%。坯布库存方面,下游采购仅小量订单刚需备货,开机率有所降低的情况下,坯布库存保持在33.2天。

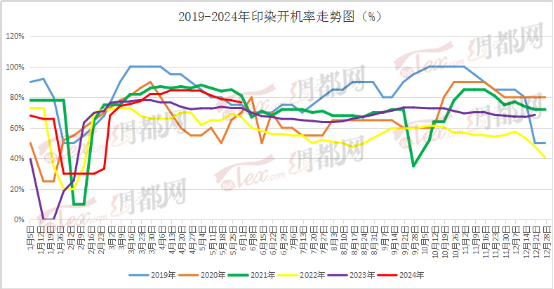

印染市场:内销翻单仍有下达,支撑工厂负荷

本周,染厂订单较前期收窄,白坯进仓量下降。盛泽地区印染样本开机率为76.6%,较上周下降1.4%。新单下达情况不佳,前期所接内贸订单陆续交付。交期方面,由于白坯接单数量下降,交期普遍在7天左右,个别产品和厂家则需15天以上。

本周染费价格分析

染费方面,目前染费价格维持不变。染费价格走势处于稳定,但目前逐渐进入淡季,染费在坯布量大的前提下留有商谈余地。小单的染费稳定,没有出现在下降趋势。染费的价格变动主要取决于染料等成本走势,后期需关注染料价格变动,以及单量变化。

|

品种 |

本周染费 |

上周染费 |

涨跌幅 |

|

210T涤塔夫 |

0.88 |

0.88 |

0 |

|

240T春亚纺 |

1.46 |

1.46 |

0 |

|

120g斜桃 |

2.06 |

2.06 |

0 |

|

75D雪纺 |

2.57 |

2.57 |

0 |

|

380T尼丝纺 |

1.79 |

1.79 |

0 |

本周染厂出货情况分析

受纺织品服装淡季深入影响,本周染厂内外贸询单及下单继续收窄。目前染厂所做订单仅部分内贸、电商等弹力类快翻单;家纺、家居类订单较少。外贸类仅零星秋冬新单商谈,略有小缸放样,实际大货类尚无下达迹象。生产品种方面,仍然以四面弹为主的弹力面料,另外T400、T800这类的秋冬面料进仓数量依然偏多,尼丝纺这类羽绒服面料也略有增加。交期方面,坯布进仓数量不如上周,故普遍交期在7天左右,个别品种则需要15天以上。

后市预测

端午临近,部分染厂存放假计划,并且终端淡季深入下,预计下周盛泽地区染厂开工负荷偏弱运行。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}