资讯会员登录

使用合作网站帐号登录

导语:2023年成本端主导PTA市场,国内PTA企业亏损为主,获利存在压力。2024年PTA计划新增产能770万吨,上游PX暂无投产装置,国内PX供应面仍紧,预计上游PX价格仍强于PTA,PTA市场波动的主要逻辑仍在于成本端,预计上游原料PX盈利能力仍强于下游产品,2024年PTA市场或延续低加工费的情况,预计大概200-400元/吨附近。

数据来源:金联创

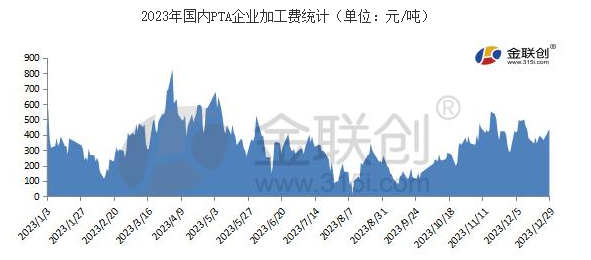

2023年成本端主导PTA市场,国内PTA企业亏损为主,获利存在压力。年初阶段国内PTA企业加工费处于持续下滑态势,元旦开始,PX价格上行,然春节假期前,部分终端企业提前放假,需求下滑导致PTA价格上涨力度有限,PTA加工费走低;春节归来,PTA开工率回升,而下游商家入市较晚,供需出现累库情况,PTA市场出现震荡走弱行情,PTA加工费继续走弱。3、4月份国内PTA市场大幅上涨,受现货供应面偏紧利好支撑,PTA价格大幅上行,PTA加工费持续向上修复,年内最高加工费出现在4月3日的800元/吨偏上水平。8月初PTA市场窄幅走弱,下游聚酯前期备货集中,整体接货能力下降,随着人民币汇率贬值,进口原料PX成本上升,对加工费进步一挤压,截至8月10日PTA加工费到达年内低点13元/吨;8月中旬油价走跌,原料PX同步回落,成本端支撑走弱主导PTA市场下滑;因下游聚酯刚性需求稳定,一定程度限制PTA跌幅,PTA利润率有所改善,成本端压力较前期有所缓解,加工费向上修复。10月份以来,PTA加工费持续修复,油价回落带动原料PX走弱,同时调油需求转弱后,PX利润出现大幅压缩,然PTA自身基本面表现良好下,对市场价格形成支撑,价格跌幅小于原料PX,因此PTA加工费出现修复性上涨。

2023年一季度加工费维持353元/吨,二季度加工费维持430元/吨,三季度加工费维持206元/吨,四季度加工费维持328元/吨。根据全行业平均600元/吨的加工费来计算,2023年一季度企业平均亏损394元/吨,二季度企业平均亏损170元/吨,三季度企业平均盈利394元/吨,四季度企业平均亏损288元/吨。

数据来源:金联创

2023年,国内聚酯企业整体盈利能力较2022年回落,2023年国内聚酯企业加权平均利润在-12元/吨,而2022年企业加权平均利润在224元/吨,较2022年下跌了109.82%。2023年国际原油价格高位震荡,聚酯原料PTA和乙二醇市场紧随其波动,聚酯企业生产成本压力增大,同时疲弱需求拖累下,国内聚酯市场跟涨幅度有限,因此聚酯企业生产利润萎缩。2023年聚酯瓶片市场价格持续偏低,因此企业生产利润能长期处在盈亏线边缘。涤纶产品生产利润处于亏损状态。截至2023年12月底,聚酯切片年均利润在87元/吨,聚酯瓶片年均利润在0元/吨,涤纶长丝年均利润在-86元/吨,涤纶短纤年均利润在-48元/吨。

2024年PTA计划新增产能770万吨,上游PX暂无投产装置,国内PX供应面仍紧,预计上游PX价格仍强于PTA,PTA市场波动的主要逻辑仍在于成本端,预计上游原料PX盈利能力仍强于下游产品,2024年PTA市场或延续低加工费的情况,预计大概200-400元/吨附近。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}