资讯会员登录

使用合作网站帐号登录

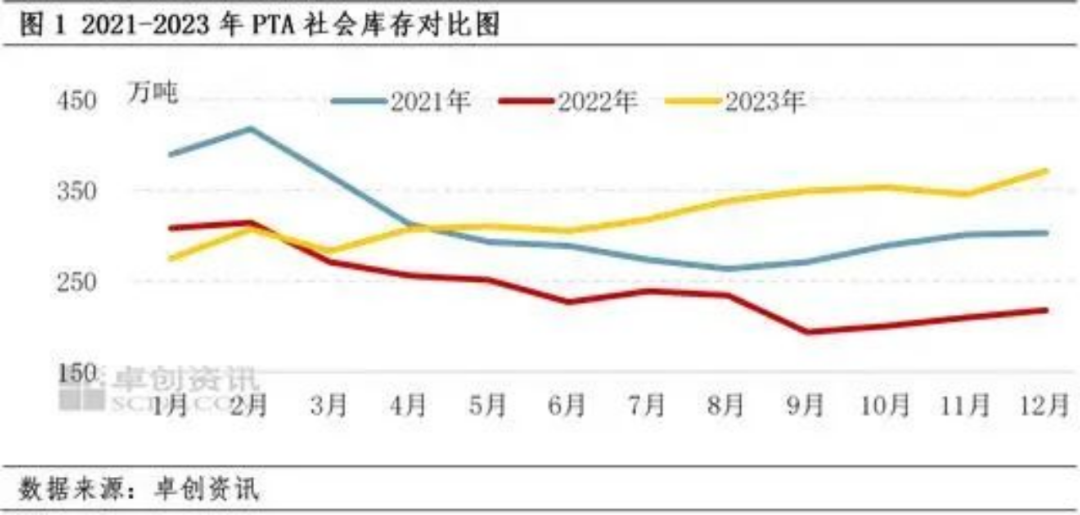

2023年PTA积累库存,主因是2023年是PTA扩能的巅峰之年,虽然下游聚酯也有千万吨扩能,但难以消化PTA供应增量。其中2023年下半年PTA社会库存增速加快,主因是5-7月投产了500万吨PTA新产能,下半年PTA社会库存整体处于3年内同期高位。

扩能巅峰之年 产量创新高

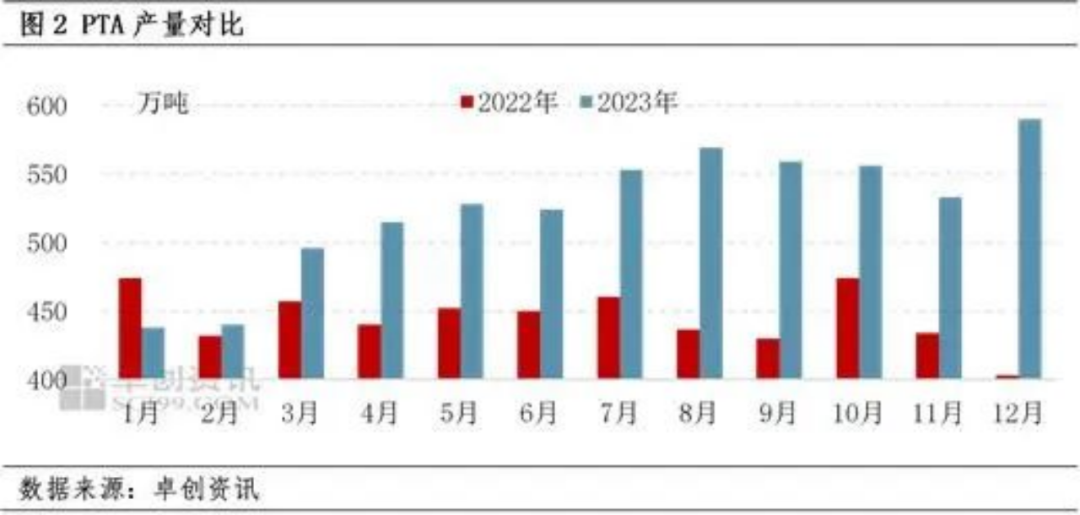

2023年新增PTA产能1250万吨,叠加2022年12月下旬投产的250万吨PTA新产能,产能明显增长,带动了PTA产量创历史新高。2023年PTA年度产量6305.7万吨,同比上升18%,产量增速也创近年内的新高。

按月度产量来看,2023年PTA月产量呈现震荡上升趋势。其中年内低点在1月,1月由于生产亏损幅度加大且处于传统需求淡季,PTA装置减产、检修增多,导致PTA产量偏低。年内月产量高点在12月,一方面是由于11月PTA装置减产较多推动PTA加工费反弹,一方面是11-12月份有250万吨PTA新产能投产,且此前投产的新产能在12月份也运行平稳,预估PTA月产量创历史新高。

下游聚酯扩能创记录 需求同比增速14%

2023年也是下游聚酯扩能的巅峰之年,全年聚酯新产能超过1000万吨,年内聚酯月产量5次刷新历史新高,对PTA消费增量明显。预估2023年聚酯及非聚酯领域的PTA消费量共计5797万吨,同比上升14%,较大程度的抵消了PTA供应增量的压力。

分月来看,月度聚酯产量低点在2月份、高点在12月份,这与PTA月产量的高低点时间接近。2月聚酯产量处于低点,主因是春节假期冲淡市场行情,终端织机开机率降至年内冰点,需求自下而上负反馈,聚酯工厂减产为主,另外2月自然日仅28天,所以2月聚酯产量较低,甚至低于2022年同期。12月聚酯月产量处于高点,主因是聚酯新产能持续投产,且终端织机开机率高于往年同期,聚酯库存整体不高,聚酯工厂维持偏高开工负荷。

预估2023年PTA出口量再创历史新高,1-11月PTA出口量329.1万吨,同比增加2.7%。1-11月月均出口PTA29.9万吨,12月出口量可能略低于1-11月的均值,预估2023年全年PTA出口量357万吨左右,同比上升3.5%。PTA出口量创新高的主因是国外老旧PTA装置偏多,部分老旧装置运行不稳定,而国内大型PTA装置持续投产,一体化产能配套增强了PTA企业的综合竞争力。2023年PTA出口增速放缓的主因是印度BIS问题,上半年印度一度是我国最大的PTA出口贸易伙伴,但下半年我国出口印度的PTA数量断崖式下跌。

预估聚酯扩能速度下降 PTA积累库存

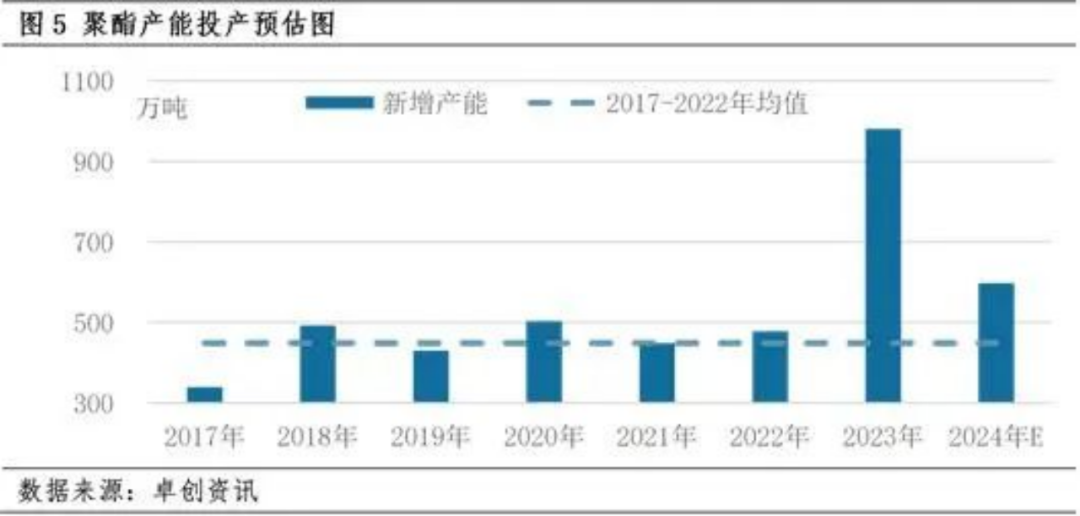

预估2024年需求增速下降:2023年聚酯扩能创记录,带来的直接影响是聚酯产品生产利润下降或生产亏损幅度扩大。伴随着产能基数扩大,2024年聚酯企业新产能投产可能要侧重考虑聚酯理论盈亏预期。2023年实际投产聚酯产能较多,其中部分为2022年延期的项目。2017-2022年数据显示,聚酯实际投产产能占计划投产产能的50%-60%。2024年计划投产聚酯产能937万吨左右,由于部分聚酯产品利润堪忧,预估2024年投产聚酯产能467-562万吨之间,较2023年明显下降,对PTA消费量增速也将明显回落。另外非聚酯领域的来看,2024年没有太多的扩能计划,无法给与PTA较大的消费量增量。

预估2024年PTA出口量增速有限,虽然近年全球PTA扩能集中在中国,产业链一体化优势强化了PTA出口的竞争力,但由于国外的外部阻力仍在,国外买家议价能力提升,且目前来看国内龙头PTA企业都在积极拓展PTA海外市场,近年出口PTA美金价格中的“α”值不断下降,或抑制2024年中国PTA出口增速。

预估2024年PTA供应过剩:虽然2024年计划投产的PTA新产能大概率只有宁波台化150万吨、仪征化纤300万吨,但由于2023-2024年共计新增PTA产能1700万吨,2023年投产的1250万吨PTA新产能带来的实际供应增量将在2024年彻底释放,所以2024年PTA实际供应压力较大。由于2024年PTA企业官宣的检修计划有限,预估2024年计划外的PTA装置检修、减产将增多。

2024年开新停旧或一定程度上缓解PTA供应压力。虽然2023年PTA年均加工费337元/吨导致PTA企业生产亏损为主,但为维护市场份额,PTA企业多尽量维持正常生产。2024年PTA低加工费难以修复,成本压力偏大的部分PTA装置可能长期停车或间歇性开车。PTA行业产能趋势向技术密集型、产业升级型的方向发展,大型PTA新装置集中投产,拉低了中国PTA行业的加工费均值,加速了落后产能淘汰,预估2024年部分单套装置产能在150万吨以内的装置将面临长停的压力。开新停旧将降低PTA产量增速,预估2024年PTA产量上升6.6%至6725万吨,预估2024年PTA过剩125-155万吨,PTA社会库存再创新高。

综上所述,预估2024年下游消费量增速放缓,PTA供应过剩,PTA社会库存新高。同时PTA行业开新停旧为主,老旧PTA产能占比下降,大型PTA新装置占比上升,将提升中国PTA行业的整体竞争力。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}