资讯会员登录

使用合作网站帐号登录

导语:当前涤纶长丝供应仍处年内高位,中小企业库存走低以及聚合成本支撑下,近期涤纶长丝主流报盘价格走高,考虑到月底下游存采购周期,今日工厂存 “涨价促销”出货预期,然截止至12月25日下午6时,主流大厂产销在100%-200%之间,表现不及预期,未来需求走弱预期下,工厂或以低价出货为主,月底前市场偏弱震荡。

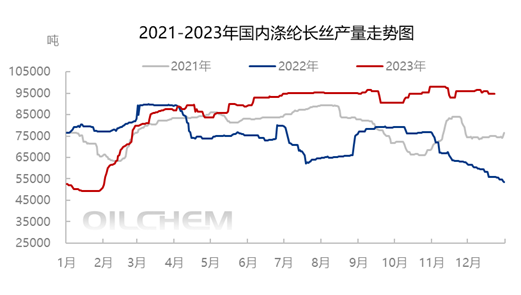

当前国内涤纶长丝周产量68.28万吨,国内涤纶长丝平均产能利用率为84.5%,供应总体处年内较高位置。近期直纺涤纶长丝整体供应窄幅下滑,港虹装置检修,国内熔体直纺涤纶长丝产出较上周小幅下滑,且近期国内涤纶长丝行业供应或有继续下滑预期,虽恒逸海宁装置计划重启,但逸枫、国望装置计划检修,规格多集中在阳离子、消光等产品,跌幅相对有限,供应承压。

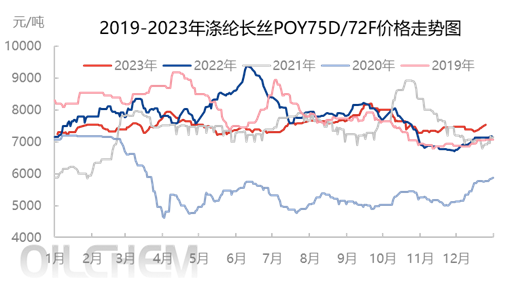

截止至12月25日,国内直纺涤纶长丝 POY150D/48F报7550元/吨,FDY150D/96F报8150元/吨,DTY150D/48F报8850元/吨,从POY150D/48F近五年价格趋势看,2023年涤纶长丝价格波动不大,且在11月份接近年内价格低位7200元/吨,12月20号以来,受红海航运及国内运输多种因素支撑,国内聚酯成本走强约200元/吨,随之涤纶长丝报盘价格上移,然涤丝价格上涨后,需求刚性,出货企业多存让利,今日市场主流工厂在考虑到月底下游采购周期,以及成本上移后,加工费遭遇挤压,下游存集中补入预期,让利出货,然截止至下午6点,企业让利空间有限,主流工厂产销多在100%-200%之间。

当前下游多价格较为敏感,当前是下游做春节减产检修的关键节点,下游未来订单预期较弱,若原料价格让利不到位,下游织造及加弹或考虑1月份提前减产降负荷,对原料需求预期下滑,但是聚酯工厂春节负荷往往高于下游织造及加弹,春节累库预期下,预计当前涤纶长丝工厂或考虑窄幅让利给下游,所以结合当前涤纶长丝高供应以及库存相对平稳的情况下,12月底涤纶长丝或存偏弱预期,价格或与11月份低价相差不大,市场波动以震荡为主,建议下游用户刚性备货为主。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}