资讯会员登录

使用合作网站帐号登录

不久前,纺织行业传出这样一则消息,“面料价格已内卷到国外,出口均价只有1.19美元/米!”

今年1-5月,我国向欧盟27国出口了价值13.72347亿美元的织物。从数量上看,我国提供了11.48557亿米的面料,平均价格约为1.19美元/米,略低于2022年的1.20美元/米。

数据显示,面料出口量价齐跌已成事实,那纺织企业的现状到底如何?

外贸不给力,部分开始转内销

每每问及今年的纺织服装行业的现状,外贸难做、订单减少是纺织企业最常反映的问题。严峻的外贸形势,也成为纺织上市公司业绩增长的最大阻力。

近期,纺织上市公司的半年报陆续出炉,净利润出现两位数大幅下滑的并非个例。连行业大佬都抵抗不了外需萎缩带来的冲击,中小纺织企业的处境可想而知。

为求自救,部分纺织企业奔赴国外,积极拓展海外客源;还有部分纺织企业则是将目光转向了内销市场,着手布局国内市场。

某工贸一体企业表示,“由于上半年外贸订单缩水了50%,我们被迫调整了业务结构,由原本的以外贸为主转向以内销为主。为了开拓国内客户,业务员会前往主要服装集群进行对接。打个比方,同款面料做出口单能有14个点利润,但做内销可能就只有一半,账期也相对较长。没办法,有单总比没单强。”

原料涨价,面料价格无力跟涨

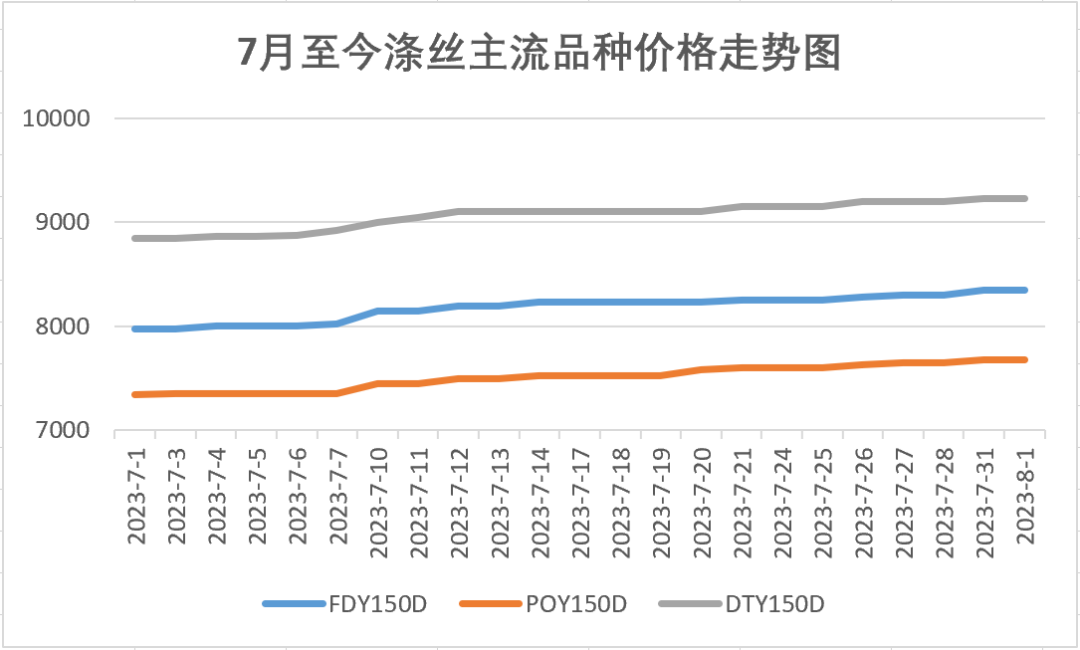

7月以来,在成本端带动下,涤丝价格也不出意外地上涨了。虽说此轮涤丝涨价的幅度不大,但持续性很强。今天涨100元/吨,明天涨50元/吨,时不时的涨价令纺织企业难以招架。

截至8月1日,江浙主流涤纶产品均价如下:涤纶FDY150D报8350元/吨,较7月初上涨370元/吨;涤纶POY150D报7680元/吨,较7月初上涨340元/吨;涤纶DTY150D报9225元/吨,较7月初上涨375元/吨。

对纺织企业而言,原料持续涨价并非好事。一般来说,想要消化原料上涨带来的成本压力,纺织企业需要同步上调面料报价。

可惜,市场调研结果表明,迫于淡季压力,多数纺织企业不存在涨价预期,甚至部分织造企业为了保开机,买着高价的原料,生产着最常规的品种。待到这批产品进入销售阶段,如果原料仍处高位,那是赌赢了,反之,可能会让不富裕的利润空间雪上加霜。

卷啊卷,同行在卷客户也在卷

有消息称,各大品牌方陆续开启秋冬季成衣的筹备工作。因此,8月或将成为秋冬面料备货的重要节点。

从接单情况来看,贸易商早已储备了不少面料,只是当前订单的承接能力普遍不足,面对有限的订单,各企业间两极分化愈加明显,部分企业被迫陷入无休无止的“内卷”境地。这种内卷一部分是同行带动的,另一部分则是客户压价带来的。

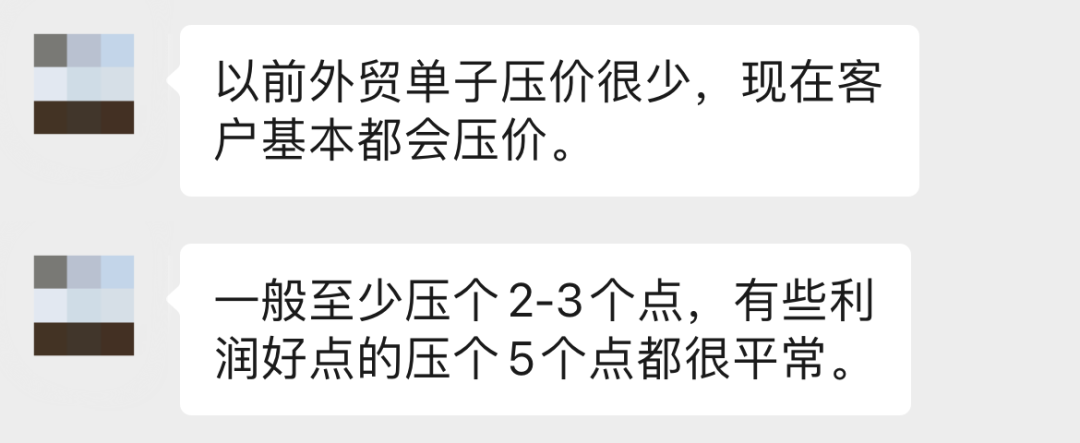

有贸易企业表示:“以往做外贸单压价情况比较少见,但是如今压价已是客户的常规操作。信息化时代到来,令面料价格逐渐透明化,客户商谈时至少会压掉2-3个点,个别利润尚可的产品,砍掉5个点都是常态。”

通过调研我们发现,当前面料价格整体易跌难涨,订单多以“小批量、多批次”为主,大批量订单价格竞争异常激烈。后续,价格优势和交货速度或将成为接单的关键。

综合来看,在产能过剩难以缓解的背景下,蛋糕不够分这种状态还将持续下去。成本上涨、低价竞争、客户压价等因素导致的利润流失也将难以避免。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}