资讯会员登录

使用合作网站帐号登录

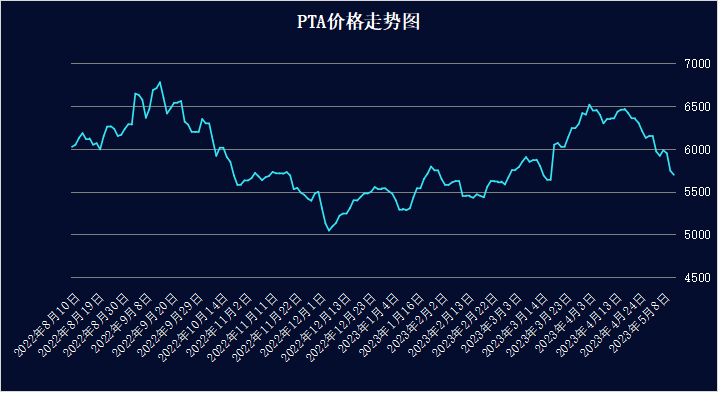

近期,PTA暴跌1000元/吨!

期货面,自4月4日起,PTA连续合约从6398元/吨下跌至5244元/吨,下跌1154元/吨,跌幅达18%!现货面上,自4月4日起,PTA内盘从6450元/吨下跌至5698元/吨,下跌752元/吨,跌幅达11.66%!

到底是什么原因让PTA一下从高处跌至谷底?

成本端跌幅较大

首先,自然从成本端来看,PX作为PTA的主要成本面,跌幅也是较大。前期价格偏高的PX受到原油影响较大,自4月4日起,PX价格从1124元/吨下跌至1010元/吨,跌幅达10.12%。而PX下跌的原因除了受原油影响,另一方面,是由于PX供应量不在紧张,逐渐增加且充足。

根据企业公布的检修来看,预计5月国内PX产量接近260万吨,行业产量再次回归到前期较高水平。而6月份之后,伴随检修装置的回归,后续海油惠州二期PX装置的投产,预计国内PX月度产量有突破280万吨的趋势。

供应充足,开始累库

供应方面,在原料供应不再成为瓶颈的情况下,自身产能过剩的PTA供应的恢复情况则更加快。在3-4月大幅去库之后,二三季度PTA的整体供需格局将转向累库,社会库存也开始低位累积,特别是显性库存得到快速恢复,前期现货的紧张得到缓解。目前,PTA整体负荷在77.72%,属于偏高水平。而目前也并没有出现PTA大幅检修的消息,因此短期没PTA供应非常充足。

需求低迷,供需失衡

需求方面,时间已经到了5月,江浙地区的织造开机率提升到了7成左右,但很明显已经到达了瓶颈,短时间内再向上提升的空间已经很小了。 经济大环境不好,终端的需求就这么点,提高开机率也没意义,生产出来多的库存最终也只能变成挤占流动资金的鸡肋。

从下游备货情况来看,整个纺服终端并非没有原料采购需求,而更多地采用择价购入的方式,目前织造原料备货的低位,很大程度上来源于原料端前期持续的高价格。在这种情况下,想要从需求端释放PTA的潜力是很难的,但是PTA工厂的产能就在那里,前几年开始投产的装置也箭在弦上了,PTA供应过剩的局面短时间内很难得到解决,存在巨大的累库存风险。

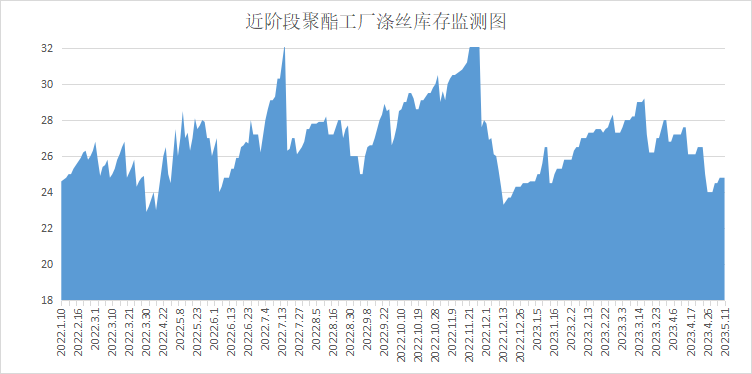

此外,下游聚酯库存也是影响PTA库存走势的一个重要因素。从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在19-30天;具体产品方面,其中POY库存至21-30天,FDY库存至19-28天附近,而DTY库存则至17-29天左右。

聚酯库存从4月份开始,一直从处于陡然上升的模式,目前来看,聚酯库存虽然处于较历年相对低的水平,但在聚酯厂家产销难以做平且资金周转有压力的情况下,自然对PTA需求有所考量。

成本、供需等种种原因,都造成了近阶段PTA的暴跌。“金三银四”也已结束,今年接下来的时间里,若行情有大幅回暖的迹象,PTA必然能去掉一波库存,否则即使在成本端下跌的情况下,PTA自身的价格也不至于“刹不住车”而暴跌。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}