资讯会员登录

使用合作网站帐号登录

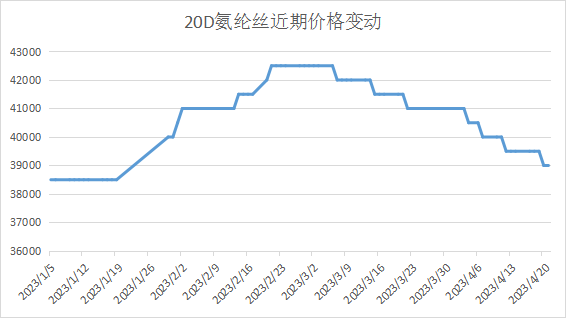

前段时间原油价格不断上涨,致使大多原料价格不断上升,但氨纶价格却一反常态不增反倒跌了500元/吨,2月以来氨纶丝价格下降已有3000元/吨。

自从2月底以来氨纶丝价格基本进入不断下探模式,前期美好的期盼完全化作了泡沫,如今旺季进入尾声,后期涨价空间更是微乎甚微。作为“好兄弟”的锦纶不禁发问:说好的共进退,你怎么反跌不涨了?

缺点多于优点,不吃香了

要说到氨纶类产品最顶峰的时刻也就2020年,基本上市场上问一圈下来所有的纺织老板都会说四面弹热销,但近两年也是由于氨纶丝炒作的缘故,本来是小透明的它在市场上也开始活跃了起来,短时间内涨起来的价格当然还要还的。

氨纶丝不像锦纶丝,它在纺织面料中的用量非常小仅3%-10%,所以除非含氨纶类的产品超级热销才能带动氨纶丝价格上涨,但四面弹这类弹力类面料这几年已经被一些不含氨纶的弹力面料所取代,氨纶类产品不易保存一旦放置时间长了就会产生氨纶丝断裂的情况,当处理布卖可能也没人要,再加上氨纶丝价格高,现在很多弹力面料不仅物美还价廉,从而却带了氨纶类面料,使得氨纶类产品在市场上的需求变小,自然价格也就上不去了。

产能增加,需求不增

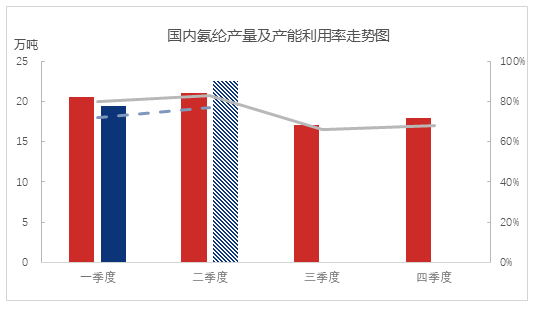

2023年一季度氨纶新增产能增幅明显,受一季度走货加快及现金流恢复带动,去年延迟下来的氨纶新增装置加速释放,行业供应量仍稳中有增,且氨纶行业负荷开工较足,然而需求端3月消化前期低价原料库存较多,氨纶工厂产销压力加大,常规库存高位震荡并未有效消化,市场看空心态增强,供大于求局面持续。

预计二季度国内氨纶行业产量将达到22.5万吨,较一季度增加15.98%,同比2022年增加6.6%。新产能入市,下游消费水平偏弱影响生产企业生产积极性,本身二季度纺织需求逐步进入淡季,这下价格就更加难涨。

外销不足,带不动走货

今年金三银四市场热销更倾向于仿真丝类产品,含氨纶类的弹力类产品热度不高,市场主要以春夏面料为主。据绸都网监测的样本企业库存天数来看,本地开机率处较低水平正处旺季也仅74.2%,常规品种走货不佳,纺织老板无心生产库存。

不过本来氨纶丝在纺织面料中用量就不多,面料需求对于氨纶丝走量来说并不大,还是要看出口方面。2023年1月国内氨纶出口4831.33吨,环比+8.21%,同比-42.76%;2023年2月国内氨纶当月出口量为5645.49吨,当月出口均价为5128.43美元/吨,出口量环比+16.85%,同比-29.69%,1-2月累计出口量为10476.82吨,比去年同期-36.39%。从海关数据看,氨纶1-2月份出口同比大幅下滑,出口价格趋弱,外单不足情况下,企业多常规累库,市场内销一季度好于外销。

氨纶丝在上半年的内需外销需求都显得十分一般,所以就算是成本端价格上涨也很难造成氨纶丝价格的上涨,不过下半年四面弹类产品需求会比上半年多,到时候氨纶丝价格或将有所上涨。

总体来看,氨纶丝价格短时间内还是有所下降,当然也不会出现前两年暴涨暴跌的情况,近阶段还是以平稳为主。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}