资讯会员登录

使用合作网站帐号登录

“金三银四”交替之际,原料端真的“杀”疯了。

4月2日晚,多个产油国意外集体宣布将自愿实施减产石油计划,持续时间从5月起至2023年年底。突如其来的联合减产为近来因银行业危机陷入萎靡的油市注入强心剂,北京时间4月3日开盘,WTI和布伦特两大原油期货主力合约开盘大涨7%,布伦特原油一举站上了85美元/桶。

在沙特等主要产油国宣布自愿减产后,原油大多头高盛将其对2023年底布伦特原油价格的预估上调至95美元,将2024年底布伦特原油价格预估上调至100美元。

涤丝5连涨,产销却平平

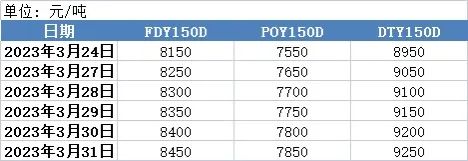

原油价格连番上涨,而PTA和PX在季节性检修背景下,价格也出现大幅上调,这些都在一步步“蚕食”涤丝的利润空间。于是,上周(3月27日-30日)涤纶长丝价格应声上涨。其中,FDY150D从8150元/吨涨到了8450元/吨;POY150D从7550元/吨涨到了7850元/吨;DTY价格从8950元/吨涨到了9250元/吨。

从上表我们不难看出,虽然涤丝的日涨价幅度维持在50-100元/吨,但“5连涨”带来的周内涨幅高达300元/吨,并且这种涨价频率短期内也极为罕见。

看完价格波动,我们再来关注下产销方面。回顾上周,样本内涤纶长丝企业产销率依次为38.4%,49.2%,41.5%,47.5%和43.9%。从数据可以看出,日均40%左右的产销表现极为一般,受此影响,涤纶长丝工厂库存出现回升趋势。

临近3月末,下游采购商原本抄底意愿较为强烈,但涤丝价格却在短时间内连续上涨,面对高价原料,下游企业并不愿意为其买单,抵触情绪日渐升温。在此背景下,涤纶长丝市场整体交投气氛平淡,下游采购多以刚需补货为主,以往“买涨不买跌”、“大量囤积原料”等采购形式并未出现。随即,此番涤丝工厂以涨价带动产销的美好愿景直接化为泡影。

部分原料短缺,影响生产

从市场调研我们发现,原料的价格波动对于织造企业影响极大,大部分企业担心原料上涨影响面料利润空间,在原料采购方面态度愈发谨慎。就比如上文提到的涤丝“5连涨”,只有极个别企业表示有囤货计划,大概多采购了15-20天的量。大多数织造企业仍以刚需采购为主。在他们看来,按照目前的市场表现,原料价格后期走势不太明朗,可能会以稳中小涨为主,因此也不敢大量囤货。

不过,前阵子有织造企业向小编感慨,在生产经营方面遇到了难题。据他透露,这次被客户骂惨了,做了3年都挺正常,偏偏今年这个时候居然出现了原料短缺。3月中旬以来,厂里40D 7F的锦纶丝缺得很厉害,有些机台只能空置在那,等待原料下锅。一边是客户催交期,一边是坯布出不来,整一个焦头烂额。后续他了解到,70D锦纶纱也卖爆了,有工厂更是开足马力赶工锦粘涤粘多臂提花。

从价格方面看,截至3月30日,江苏地区某企业锦纶FDY(40D/7F全消光,AA级)价格报19200元/吨,较月初价格(18300元/吨)上涨900元/吨,涨价幅度惊人!

据这位纺织老板分析,凉感类、防晒类的轻薄服装大面积铺货或是造成相关原料短缺的重要原因。

编后语:

在供应端连续收缩、需求端预期积极的背景下,短期原油市场供需将趋于紧平衡,这也为油价反弹提供了有力支撑。反观需求端,恢复程度依然不及预期。双方极限拉扯之下,后续原料走势或将愈发“扑朔迷离”...

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}