资讯会员登录

使用合作网站帐号登录

短短3天时间,小编意外遇见某织造企业2次出货装车。

要知道,在前期调研中,这家企业的接单表现并不乐观,订单一度呈现出“青黄不接”的状态。

看着这热火朝天的装货场面,小编心中不禁泛起疑问,莫非“金三”虽迟未晚,如约而至了?

成本上升,原料涨价谁能买单?

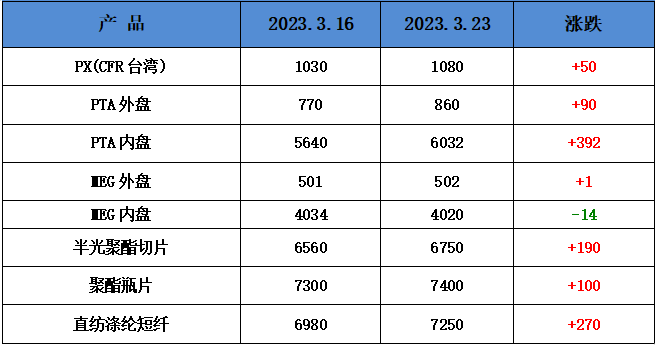

3月份以来,原油价格大幅跳水,带动聚酯产业链集体走弱,但PTA却一反常态,逆势飘红。同时,在PTA连续收涨后,聚酯成本压力进一步凸显,聚酯工厂“减产”消息也紧随而来。受此影响,涤纶长丝价格迎来“三连涨”。

看完原料端的情况,我们再来看看面料端。从调研结果来看,在库存下滑,成本上升的提振下,面料价格仍旧以稳为主,上调报价的情况仅限于个别品种,并且幅度也极为有限。按照当前形势,热销产品都很难实现大范围涨价。

由此可见,此番原料持续上涨动力并不强劲。面对原料上涨带来的成本攀升,面料端未能以跟涨的形势将其成功转嫁。于是,为了尽可能规避风险,大多数织造企业已将原料采购的方式转变为按需采购。不论上调报价还是降价促销,都不足以带动涤丝产销彻底翻身,买涨不买跌、大量囤积原料等采购方式正在逐渐被市场淘汰。

比如文章开头那家织造企业,在他看来,上游任性涨价,终端表现温吞,最大的运营压力依然来自资金方面。在不断攀升的各类成本,时不时延长的回款周期,持续高企的坯布库存等一系列压力叠加下,企业真的有点喘不过气了。

压缩利润空间,有单总比没单强

通过市场调研我们发现,3月份以来,纺织企业订单两极分化更为严重,接单表现良好的那部分企业订单能维持到5月底,有的企业甚至能持续到8月末;而部分企业则出现订单后继乏力的状况,个别企业表示后续可能以生产库存来维持运营;绝大多数企业订单表现平平无奇,纷纷发出“传统旺季不存在了”的感慨。从订单构成来看,内销市场相对火爆,外贸市场依旧不够理想。

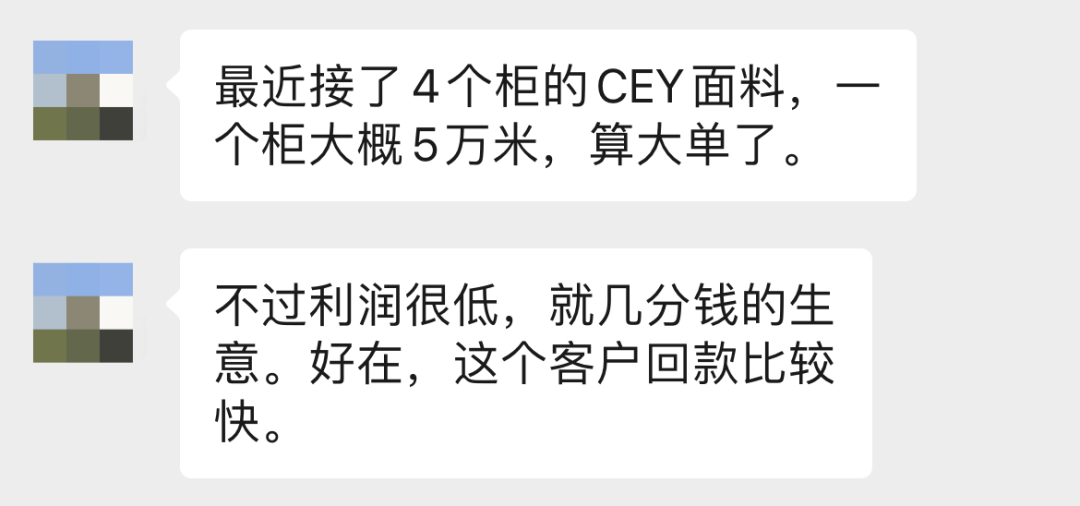

某外贸企业透露,近期,陆陆续续接到了4个柜的CEY面料,按照一个柜5万米的数量,已经算是比较大的单子了,值得好好庆祝一番。但看到订单价格就笑不出来了,这个利润真的低到尘埃里,说是几分钱的生意也不为过。不过,值得庆幸的是这个客户的回款速度较快。

现实就是这么无奈,在当前的市场环境下,有单总比没单强。特别是在常规品种板块,为了抢订单抢客户,“价格战”硝烟四起,部分面料报价竟然出现了没有最低只有更低的情况,甚至有人发出了“只要不卷死,就往死里卷”的宣言。

在“接单难”的困扰下,纺织市场低价竞争的现象频频出现,“旺季不旺”的魔咒再次应验。

编后语

目前来看,终端需求的恢复速度不及预期,大部分纺织企业、面料及服装企业、贸易商对2023年的消费市场仍然保持着谨慎偏乐观态度。企业信心的恢复和消费增加都需要时间,“旺季不旺,淡季不淡”逐渐成为市场共识。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}