资讯会员登录

使用合作网站帐号登录

作为去年纺织原料中“难兄难弟”中的锦纶,今年的日子似乎也并不好过,上个月还在预测金三能有一波涨势,但事实却大相径庭。

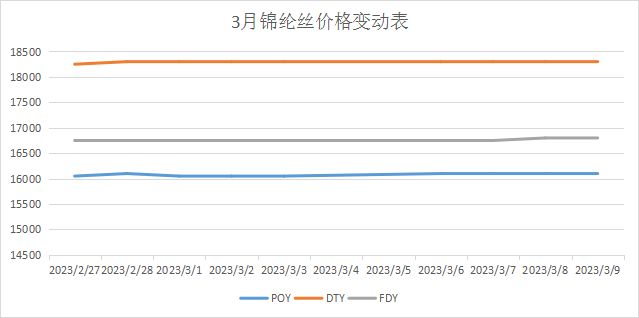

锦纶丝价格分别是POY16100元/吨、FDY16800元/吨、DTY18300元/吨,三月至今仅FDY和POY价格上涨50元/吨。

金三几十元的涨幅让锦纶厂家不得不陷入沉思,到底是需求问题还是成本问题?

成本端涨涨跌跌回到原位

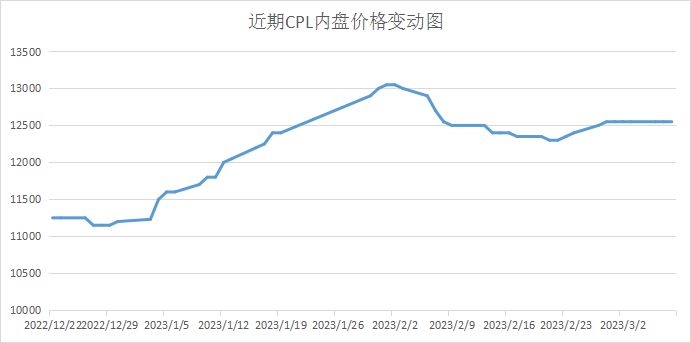

春节前后,因市场对疫情后需求复苏乐观,加上部分工厂装置检修,CPL内盘现货市场价格从11150元/吨小幅走高到13000元/吨承兑送到,之后因需求复苏不及预期,原料价格调整,市场调整至12200元/吨左右,开工以后价格涨涨跌跌基本稳定在12500元/吨,自从二月底上涨过后基本也保持在较为稳定的状态中。

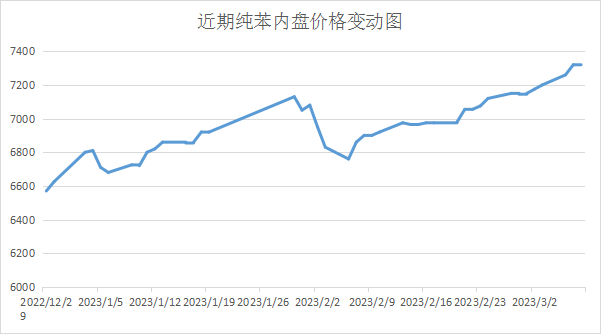

目前来看,己内酰胺价格基本不会出现大涨大跌的情况,从去年至今市场的反弹一是通过工厂的减产来实现,二是通过原料价格的上涨来实现。但作为己内酰胺上游的纯苯价格近期却一直持续涨势,从开年至今价格以及上涨近200元/吨,目前纯苯内盘报价在7320元/吨。

从目前纯苯基本面来看,3-5月份预期纯苯下游需求有所增加,外盘价格或维持高位,进口货源到港减少港口库存预计下降,纯苯市场整体信心偏强,后期纯苯价格预计仍有小幅反弹空间。

而己内酰胺自身供应近期整体增加,尤其北方现货供应相对充裕。北方己内酰胺供应量整体增加。己内酰胺市场多空并存,纯苯偏强对市场形成成本支撑,但由于现货供应增加,锦纶丝价格自然也就难以上涨。

除了成本端以外,需求方面也给锦纶丝的上涨造成了较大的阻碍。

出口不佳,外贸低迷

进入3月份,国内锦纶丝厂家整体盈利水平始终维持亏损,长期的盈利不佳追其原因,主要还是来自需求端的弱势。上游纯苯、己内酰胺高位震荡,锦纶企业生产成本压力不减,当前随着终端需求陆续恢复,仅靠刚需支撑,纺丝企业、下游坯布商库存高位不减,虽主力消化库存为主,但效果并不明显。不过随着下游接货疲软,锦纶丝生产库存并未有明显消化,上半年本身内贸支撑有限,多数业者信心不足多数来源于外贸单的低迷。

虽说政策的放开给纺企带来了不少订单,但要说需求的完全恢复那还是有一段距离,需求端大大影响了锦纶丝的销量,不同于氨纶在面料中的用量,尼龙类产品几乎都是锦纶丝生产而成,两者一荣俱荣一所俱损的关系是的锦纶丝价格上涨十分困难。

目前市场正是仿真丝面料的热销时刻,锦纶类产品虽也有涉及春夏防晒服,但需求并不会想秋冬羽绒服面料那么充足,纺织老板自然也不会盲目囤货,还是持观望气氛,或许三月下旬会有一波涨价来袭。

按照宏观面来看目前锦纶丝的未来还是比较迷茫,中美关系、俄乌战争都是不确定因素,后期的涨跌并不能盲目断定。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}