资讯会员登录

使用合作网站帐号登录

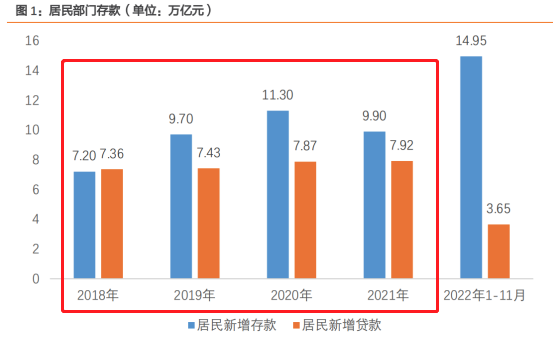

注意看!根据央行数据显示,2022年1月份至11月份,新增居民存款累计14.9万亿元,如果加上12月份住户存款金额,全年居民部门新增存款将超16万亿元。

这是个什么概念呢?在2019年至2021年间,我国居民部门年增存款均在10万亿元左右,再往前则普遍低于5万亿元。通常把显著高于往年平常储蓄之外的储蓄,称之为“超额储蓄”。也就是说2022年的超额储蓄高达6万亿元!

而这6万亿元的超额储蓄,自然也就让很多人对它产生了期待——它会在2023年转化为令各方期待的“超额消费”吗?小编认为期待值可能不能太高。

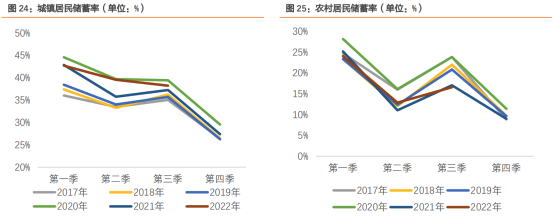

从上图可以看出,相较于往年,城镇居民以及农村居民的储蓄率都下降了,并且农村这方面在第三季度都迎来了历史低位,因此可以得出一个结论,其实大部分的居民都没有超额储蓄,甚至由于公共卫生的原因都是在消耗储蓄。那么这些超额储蓄是从何而来的呢?

超额储蓄真实来源

还是刚才那张图,通过对比近5年来的存贷款数据就很明显的能够发现,万年存贷款的比例基本相差不会太大,但是今年,存贷款之间相差了近5倍之多。也就意味着增加的储蓄,是有许多居民不再举债买房或经营,而是把收入存起来了。

而能够有能力贷款买房或者贷款经营的,显然不能代表大多数居民,而是少部分的人群,这部分群体在面对房价下跌,经营环境变差的情况下,收缩了投资计划,就像纺织市场上一位老板说的:“生意不好,有单子了再去贷款,因此资金压力不是很大。”而这就是超额储蓄的真实来源。

居民消费意愿不高

那么这笔钱在未来的去处也就十分明显了。说到去处无非有三个方面:居民消费、房地产以及金融投资。那么这笔钱既然是从房地产和金融投资上省下来的,那么在未来这笔钱的去处大抵也就仍是回归到这个市场上,因此对于居民消费这个板块来讲,明年可能还是比较难复苏的,而去年老说居民消费结构发生变化,大家不买衣服了,导致服装的需求变差,传导到纺织市场上也就使得2022年的生意格外难做,这种情况2023年或许也仍会遇到。

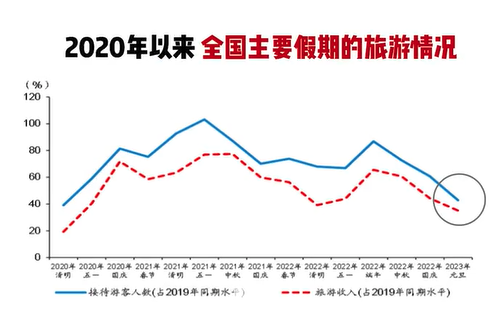

而最好的例子就是今年元旦节的旅游数据了,根据国家文旅部的数据来看,今年这个元旦节,全国旅游人次达到5270万人次,达到了2019年近40%的人数,这个人数看上去还行,但是5000多万人的旅游收入是265亿元,折合一下平均每个人在这一趟旅游只消费了500块钱,旅游可以,花钱不行。居民的消费意愿就还是这么低。

值得注意的是,居民的消费意愿才是拉动市场活力的发动机,如果消费没有及时跟上,再多的利好也不过是纸上谈兵,纺织市场更是如此,如果终端服装的购买力度仍没有转好的迹象,那么明年的市场行情可能会有好转,但是向上空间有限,而如果这6万亿元的去向转向了“报复性消费”,那么明年的纺织行情将一飞冲天!

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}