资讯会员登录

使用合作网站帐号登录

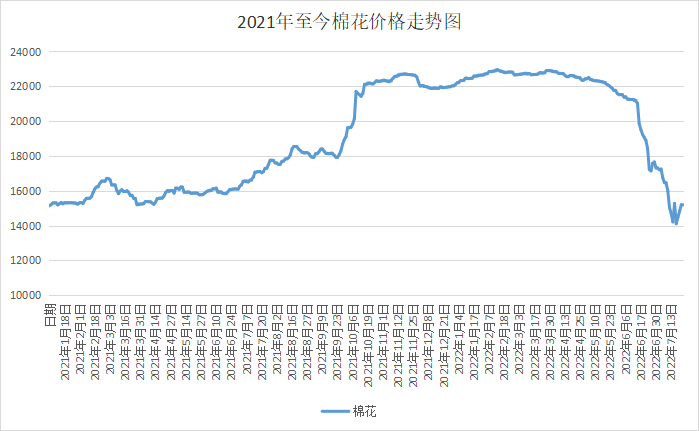

跌跌跌,棉花又双叒叕下跌啦!

自6月美联储加息引发经济衰退担忧,棉花价格就开始快速下跌。具体来看,自6月15日-7月25日棉花期货价格从20365元/吨,下行至15195元/吨,跌幅25.39%,现货价格从20850元/吨下行至15800元/吨,跌幅24.22%。

在创下本年新低后,近日棉价依然在低位徘徊。不仅价格上不去,采购量也因纺织行业处于传统淡季等因素影响,企业新增订单不足,下游消费乏力,而处在低迷状态。因此,棉花企业压力日益增大,不断下调销售报价,国内棉价承压弱势下行。

7月13日,2022年第一批中央储备棉轮入启动,计划轮入总量30万-50万吨。此次轮入政策对于棉价有一定的支撑作用,随后棉花价格开始止跌。而目前仍在低位徘徊,说明依然很难形成持续的反弹行情。导致棉花行情直线下跌的症结仍在持续疲弱的需求导致棉花供给宽松。

下游采购谨慎

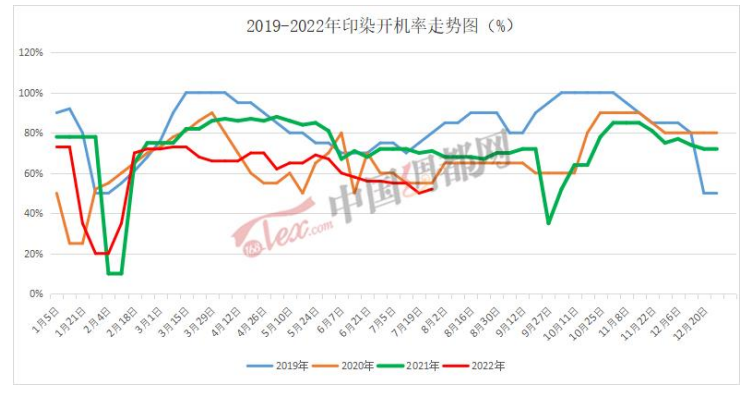

今年,纺织行业需求萎靡是最重要的病症。尤其是上半年在国内疫情的影响下,内销市场也受到影响,订单大幅减少。目前有因下游纺织企业正处于传统淡季,缺乏新单下达,导致厂家采购积极性偏弱。原料价格大幅下调,订单成交较少,部分订单等原料企稳才下单。部分纱厂纱布价格下调低于成本,出现亏损,都在加大力度促进销售,回笼资金购进低价原料缓解压力。印染方面,也同样因订单不多加上天气炎热,机台开台不足。在手做的订单以小批量据多,有量订单价格竞争历害。后续意向订单情况不明朗。

棉花库存已到高位水平

库存方面,今年由于气候良好,棉花产量优良,加之下游需求减少,库存不断上升。据数据统计,6月份棉花商业库存在384万吨,此库存量仍处于近年高位水平。第一批中央储备棉轮入启动,但这批数量最多在50万吨,也就相当于消耗了库存的13%。13%的去库量,虽然能够对库存起到一定的缓解作用,尤其是企业的资金流转,但对于整个去库来说,还路途尚远。同时,临近9月,新棉上市日期也即将到来。而涉疆法案同时对棉花销售起到遏制作用,因此整体供应处于相对宽松的状态。

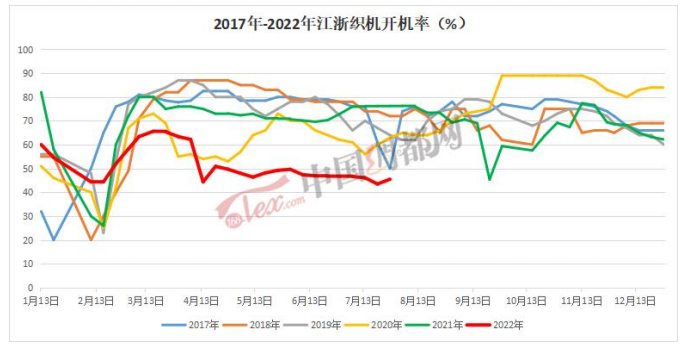

下游棉纱和坯布库存在历史高位。大部分纱企成品库存在一个月以上,四、五十天尤其平常,部分压力较高企业库存在两个月左右。而下游织造企业的开工率也在淡季与高温的影响下处在历史低位。后续需求能否大幅好转将是棉花行情的关键,传统旺季九月或许是一个转折点。

宏观方面,美联储在大幅加息75个基点的情况下,业者对于经济衰退的担忧蔓延,商品市场普跌。市场再传7月份维持大幅加息,所以目前市场敏感情绪依然偏高,商品走势也将跟随其波动。此次储备棉投放及增加进口棉投放的消息让市场人士有些放宽心,满足用棉企业的需求也非常及时,虽然中美贸易仍存在不确定性,但是依然起到了缓解的作用。

跌跌不休的棉花能否筑底反弹,后期还需看9月的传统旺季是否能够如期而至,以及棉花自身的供应量与进口需求量。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}