资讯会员登录

使用合作网站帐号登录

今年国内外环境剧变之下,聚酯产业链面临着复杂的挑战。尤其5月份以来,高成本格局愈演愈烈,成本过强与需求偏弱的矛盾正在不断激化。整个产业链上,上自石脑油、乙烯到PTA、MEG,下到涤纶长丝、短纤和切片,都深陷亏损困局,至于终端的加弹、织造企业,压力就更大了。

涤纶长丝市场“吃不消”

市场减产传闻四起

近日原料过山车式走势,使得涤纶长丝市场“吃不消”,伴随聚合成本不断下降,下游用户杀跌情绪高涨,涤纶长丝产销迟滞,市场“减产”消息再现。

端午假期以来以PX为首的聚酯原料持续攀高,聚合成本一度涨至8000元/吨以上,迫于成本压力涤纶长丝震荡上扬,以POY150D/48F为例,节后价格一路上行,市场成交重心收于9350-9400元/吨,与5月底成交重心相比涨幅9%附近。

尽管涤纶长丝价格持续上涨,因涨幅不及原料,涤纶长丝现金流仍处于负值。本周以来PX、PTA高处不胜寒,开启下行通道,聚合成本随之下降,涤纶长丝现金流小幅修复,然多数型号依然未能扭亏为盈。下游用户杀跌情绪高涨,涤纶长丝产销迟滞,市场减产传闻四起。

现货流通愈发紧张

聚酯瓶片春风得意

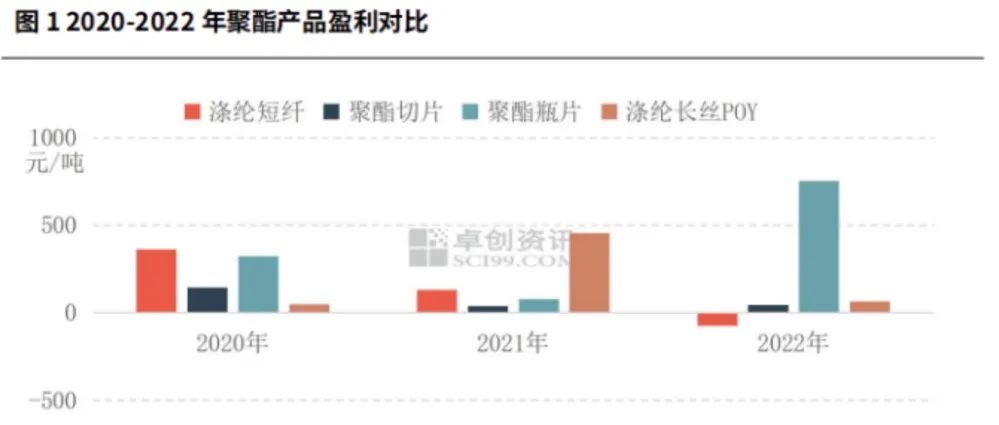

但当大家都面临揭不开锅的情况下,却唯独有一个品种春风得意!单从利润来说,创了历史新高!

出口数量居高不下,国内可流通现货资源偏紧,加之5月份,大连逸盛70万吨装置停车检修,近期三房巷装置因意外降负运行,导致现货流通愈发紧张。虽然聚酯瓶片价格随成本回调,然现货紧张,支撑聚酯瓶片利润维持高位。截至6月20日收盘,聚酯瓶片利润值在720.40元/吨,较年内高点减少597.8元/吨,较年内低点增加299.74元/吨。

从整个产业链来看,目前聚酯各企业去库效果缓慢,在高库存、低需求的困境下,“减产”似乎是保价的一项策略,随着气温逐渐升高,且终端订单不佳的情况下,下游织造行业开工存下滑预期,供需错配下聚酯多数品种或随之减少供应量。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}