资讯会员登录

使用合作网站帐号登录

在上海重新开放后业内对货量反弹可谓望眼欲穿,但到目前为止,还未出现。

近期有美国媒体表示,美国的进口需求正在急剧下降,在业界引起了不小的轰动。

欧洲航线运力基数较大,由于货运需求有限,装载率近期表现不佳,部分班轮公司承压之下主动下调运价以加强揽货,即期市场订舱价格下跌。

WCI各大主要航线指数维持平稳,美西下滑明显;美东、欧地航线继续微幅下滑的趋势;

据德鲁西最新数据显示,在跨太平洋、跨大西洋、亚洲-北欧和亚洲-地中海等主要航线在第25周至第29周(6月20日至7月24日)大约759个预定航次中将有67个航次被取消,全球三大航运联盟陆续合计取消了48个航次。

其中取消航次最多的是2M联盟达到23个航次;THE联盟达到19个航次;最少的海洋联盟取消6个航次;其中73%的空航发生在跨太平洋东行航线,主要是到美西。

德鲁里综合平均指数WCI下跌1%至7502.43美元/FEU,已经逼近去年同期水平,仅比一年前高出8%。

•上海-洛杉矶运价下跌3%分别至8378美元/FEU;

•上海-纽约的运费微幅下跌27美元至10695美元/FEU。

•上海-热那亚、上海-鹿特丹的即期运价分别微幅下跌40美元和15美元至11445美元/FEU、9784美元/FEU。

德鲁里预计未来几周该指数将继续缓慢下降。

德鲁里表示:继6月1日放宽封锁限制后,上海又因发现新冠病例重新实施了部分封锁。

托运人和货运代理会对疫情发展感到担忧,这可能会影响仍在恢复中的内陆运输网络。

虽然上海航运活动已经恢复,但货量回升的势头和时机都尚不明朗。

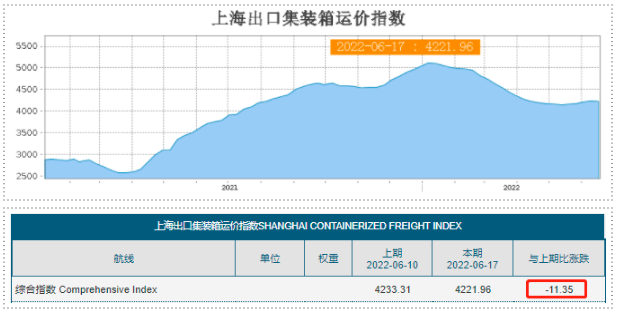

SCFI上周连续几周稳定上涨的上海出口集装箱综合运价指数出现回落,不同航线运价走势继续分化,最新一期SCFI运价指数为4221.96点,较上期较上期微跌0.3%。主要的欧美航线依旧是连续下跌。

欧洲航线:受地缘政治影响,欧洲市场需求较前期略有下滑。最新一期上海港出口至欧洲基本港市场运价(海运及海运附加费)为5793美元/TEU,较上期微跌0.9%。

地中海航线: 即期市场订舱价格小幅下跌。最新一期上海港出口至地中海基本港市场运价(海运及海运附加费)为6487美元/TEU,较上期下跌1.1%。

北美航线:美国新冠疫情仍处于较高水平,疫情下美国集疏运体系效能低下的弊端依然存在,加之近期地缘政治因素导致部分国际大宗商品价格大幅上涨;美国经济面临陷入滞胀的局面。上一周,市场运价继续回落。

上海港出口至美西和美东基本港市场运价(海运及海运附加费)分别为7489美元/FEU和10073美元/FEU,分别较上期下跌1.8%和下跌0.2%。

由此可以看出,最新报价并没有因为旺季邻近而有明显弹升,美线、欧线和地中海三大航线反而创下波段新低。

波斯湾航线:上海港出口至波斯湾基本港市场运价(海运及海运附加费)为3417美元/TEU,较上期上涨4.6%

澳新航线:上海港出口至澳新基本港市场运价(海运及海运附加费)为3402美元/TEU,较上期基本持平。

南美航线:上海港出口至南美基本港市场运价(海运及海运附加费)为7362美元/TEU,较上期上涨5.8%。

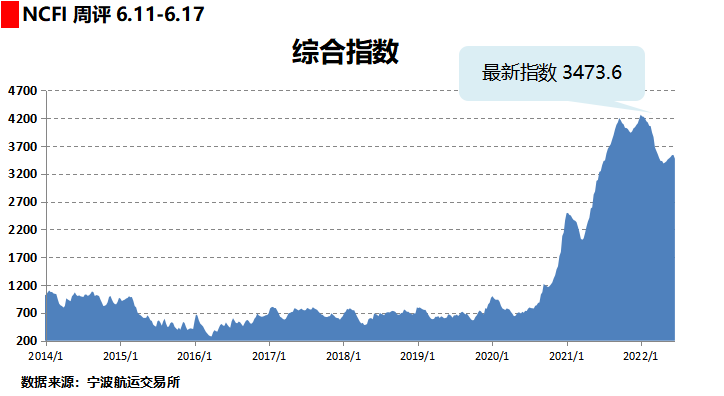

6月11日至6月17日,宁波航运交易所发布的宁波出口集装箱运价指数(NCFI)3473.6点,较上周下跌1.9%。

21条航线中有9条航线运价指数上涨,12条航线运价指数下跌。“海上丝绸之路”沿线地区主要港口中,5个港口运价指数上涨,11个港口运价指数下跌。

重点航线指数情况如下:

欧地航线:欧洲航线运力基数较大,由于货运需求有限,装载率近期表现不佳,部分班轮公司承压之下主动下调运价以加强揽货,即期市场订舱价格下跌。

•欧洲航线运价指数为4141.8点,较上周下跌3.7%;

•地东航线运价指数为4025.1点,较上一期下跌1.6%;

•地西航线运价指数为4938.3点,较上一期下跌1.1%。

北美航线:美东、美西航线运价均有不同程度的下跌。其中,美西航线运输需求未见起色,舱位供给充足,即期市场订舱价格跌幅扩大。

•美东航线运价指数为3404.6点,较上一期下跌0.9%;

•美西航线运价指数为4376.9点,较上一期下跌6.2%

中东航线:需求关系整体平稳,部分班轮公司小幅上涨运价。

此外,菲律宾航线货运需求整体旺盛,而船期不稳定导致实际可用舱位较为有限,即期市场订舱价格上涨明显。菲律宾航线运价指数为131.7点,较上周上涨12.6%。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}