资讯会员登录

使用合作网站帐号登录

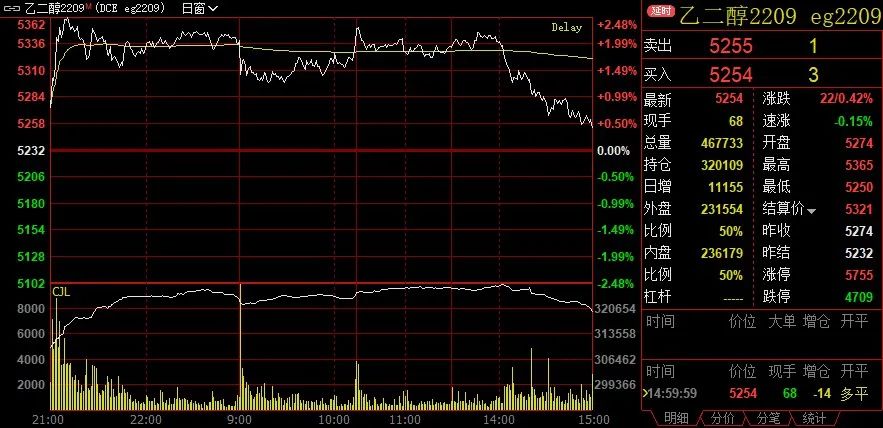

15日乙二醇主力走势相对偏强,一度涨近2%,午后回吐涨幅,报收5254元,上涨0.42%。由于利润不佳,乙二醇装置开工率维持低位,市场供应维持偏弱预期。同时逢低买气良好,提振盘面走强。

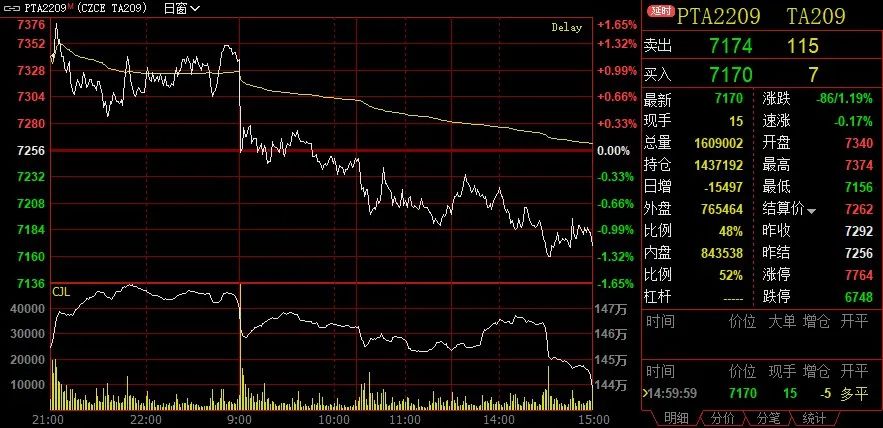

端午之后,同为聚酯原料的PTA走出来千元的上涨行情。乙二醇则受低需求和高库存的影响,节后艰难跟涨,不过本周盘面涨幅要超过PTA以及短纤。

3月底4月初以来,国内聚酯开工负荷迅速下降至80%以下。此后亚运会延期,海外订单不温不火,加之聚酯工厂整体的库存偏高等因素制约,聚酯的负荷提升缓慢。随着各地疫情的好转,下游聚酯的开工负荷缓慢提升,不过近期随着原料的加速上涨,下游亏损加剧,市场再度传言聚酯巨头联合商谈减产。

供应端在煤制工厂出现一波集中检修降负后,开工率再度下滑,主港库存量在节后也出现一波降库,但后期到货量仍然较多,去库拐点仍待观察。数据显示截至周一,中国华东主港乙二醇样本库存量:114.81万吨,较上周期跌0.17万吨,环比跌0.15%。本周抵港相对较少,需求端相对稳定,华东主港库存窄幅去化。

隆众资讯认为,下半年仍有多套装置有投产计划,下游聚酯低盈利高库存下,提负难度较大,中长期供需弱势格局难以改变。综合来看,短期成本支撑叠加供需阶段性改善,市场走势偏强,中长期来看,仍延续弱势预期。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}