资讯会员登录

使用合作网站帐号登录

【导语】2022年上半年来看,外围局势动荡推高油价泡沫,国内疫情反复倒逼企业减、停产, 涤纶长丝市场内忧外患,企业处境艰难。尤其5月份以来聚合成本持续攀高,涤纶长丝企业不断上调报价以修复成本,而成本利好持续发酵,涨势延续至今,短期来看涤纶长丝市场仍将被动跟涨,市场开启上行通道。

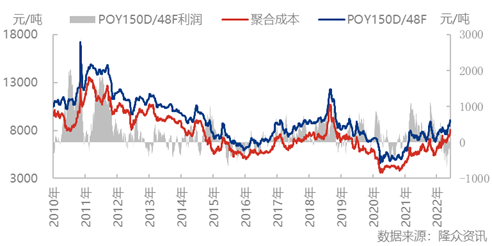

图1 2010-2022年涤纶长丝主流型号价格及利润走势对比

以史为镜,可以知兴替,纵观过去十余年涤纶长丝价格走势,期间有三波涨势较为凸显。其一,2010年8月至11月附近,国家“四万亿投资”政策推动加之棉花价格暴涨,作为替代品涤纶长丝需求火爆,价格出现快速拉涨。其二,2018年6月至9月中旬附近,伴随终端需求回暖,纺织品出口增速,涤纶长丝价格快速上行,而炼化一体化项目陆续投放市场使得聚酯产业链利润逐渐由原料端下移至聚酯品种,涤纶长丝现金流得以逐渐修复。第三波涨幅即五一假期后,自原油至主要生产原料 PTA价格持续上涨,而聚合成本也基本维持在7000元/吨以上价位,高成本低需求的困境下,涤纶长丝厂商缓慢跟涨,然现金流长期处于负盈利的状态,企业低价出货意愿减弱,市场上调脚步加速。

不同时期涤纶长丝行情影响因素分析

如上表所示,2010年、2018年涤纶长丝价格上行的主要影响因素在于需求端,上文提及2010年因棉花价格暴涨使得替代品化纤需求暴增,涤纶长丝迎来近十年来首个行业发展的高峰期。2022年涤纶长丝价格上涨主要影响因素在于成本端,一季度末二季度初国内多地疫情形势严峻,国内外需求双降,而高成本进一步抑制终端需求,下游加弹、织造行业开工率持续下降,端午假期前夕江浙地区化纤织造开工率不足5成,与此同时涤纶长丝行业库存也达到近十余年来的历史高峰。

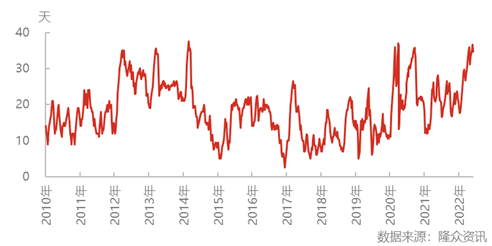

图2 2010-2022年涤纶长丝企业平均库存趋势

如上图所示,目前涤纶长丝行业平均库存在一月附近,而上一次行业平均库存超过一个月已经是2020年9月中下旬,因双控、限电政策影响,下游加弹、织造企业大面积停车,导致涤纶长丝库存压力激增。回顾历史,尽管6月属于传统需求淡季,往年来看6月初涤纶长丝平均库存多在15-20天,而今年端午假期前后涤纶长丝产销均呈现放量的情况,却依然难以改变涤纶长丝高库存的窘境。截至收盘,主原料PTA涨势延续,目前聚合成本已涨至8045元/吨(自2018年11月7日以来聚合成本均在8000元/吨以下,平均来看多在6000元/吨附近),而短期来看需求支撑犹存,因此PX短期仍维持强势运行,而PTA成本支撑较强,叠加目前市场供应偏紧,而聚酯目前行业开工在8成偏上,PTA供需面情况良好,若聚酯装置无较大规模减产、降负的预期, PTA市场利好支撑较强,亦将维持震荡上行的模式。目前涤纶长丝行业高成本低需求的境况难以缓解,而现金流持续亏损也使得企业报价被动上调,逐渐开始修复现金流。成本端支撑犹存,涤纶长丝也将易涨难跌,6月市场或延续震荡上行的模式。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}