资讯会员登录

使用合作网站帐号登录

本周!聚酯龙头扩张、PTA开盘就涨停、人民币汇率冲破6.8……

下面就让我们一起来看看本周发生的新鲜事吧!

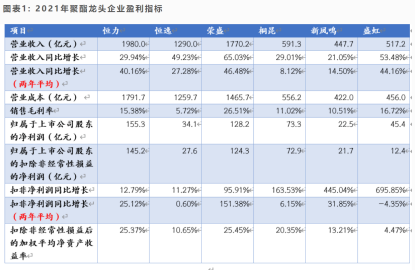

六大上市聚酯龙头“扩张大刀”

当前,中国化纤产业已经、并将继续成为向我国乃至全球证券市场输送优质上市资源的重要来源。中国化纤上市公司的群体特征和趋势日趋变化,经历了阵痛、培育、救赎、调整、转型、加速……其行业投资价值也在日益提升。

从具体企业情况看,在需求面临大幅缩减的状态下,聚酯产业链中上游的产能扩张却仍在进行当中,使得产业链面临一定的供需错配。较早实行上下游均衡一体化发展战略的企业,在应对本轮严峻市场形势的过程中,表现出了良好的竞争优势和抗风险能力。

随着疫苗接种程度加大,海外逐渐放开管控措施,全球经济逐渐复苏,带动包括纺织服装在内的消费性需求开始恢复,加上原油价格不断上涨,带动能化品种绝对价格大幅反弹,国内的聚酯龙头企业在2021年取得了相对亮眼的成绩。

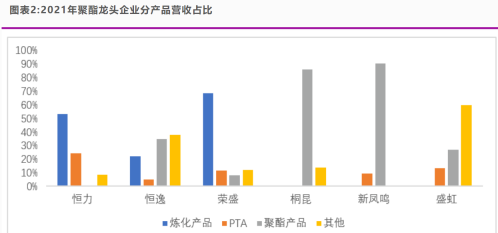

2021年,不论是从同比还是以两年平均的角度来看,6家聚酯龙头企业的营业收入同比均实现了正增长,恒力、荣盛两家实现了聚酯产业链一体化的企业增速相对较快,体现出了一体化企业良好的抗压能力。结合6家企业在石化和聚酯化纤两个行业的营收占比来看,往上游扩张尤其是有大型炼化产能支撑的行业龙头企业面对产品价格剧烈波动时,能实现全产业链的利润,而不仅仅局限于某一个环节,抗风险能力相对优秀。

2021年,随着全球疫情防控进入常态化,海外经济逐步复苏,纺织服装需求回暖,2021年聚酯龙头企业的盈利空间迎来了比较明显的提升。同时,上游原材料价格整体呈上升趋势,聚酯企业产品售价也随之跟涨,在中上游扩张程度整体大于聚酯端的情况下,聚酯与原材料价差走扩,也使得龙头企业盈利能力有了明显提高。

小编有话:从聚酯环节来看,当前六大聚酯龙头企业聚酯产能占比已超过5成,企业话语权不断增强。从后期投产情况来看,头部大厂布局依旧较多。由于聚酯行业的盈利水平受原料价格特别是油价的影响较大,一些中小企业技术薄弱,产业配套不完善,抵御风险能力较弱,未来在行业发展周期过程中逐渐被淘汰、被并购将难以避免。

人民币冲破6.8!

5月12日下午,美元兑离岸人民币冲破6.82,日内跌约600点,刷2020年9月以来新低。在岸市场上,中国货币网显示人民币兑美元汇率为6.7292,较今年以来最高点6.3014下跌6.79%。

对于纺织外贸企业而言,汇率变动带来的影响十分复杂。

一般来说,人民币贬值对出口企业是一种利好,因为其结算时获得的美元可以兑换更多的人民币。比如,100万美元在汇率为6.3时,可以兑换630万人民币;在汇率为6.7时,可以兑换670万人民币,相当于增加了40万元人民币的收入。

虽然人民币贬值能提升一定的利润空间,但纺织企业的运作复杂,并不能一概而论。

相较于汇率变动带来的影响,目前纺织出口企业面临着更棘手的两个问题,一是订单减少,二是成本上升。

布老板表示,今年”金三银四“的行情较往年相差许多,尤其是进入四月份,受到疫情影响,原本想要下单的许多客户都变为了观望,订单数量大幅减少。

作为全球最大的经济体,美国2022年4月的通胀率同比上涨8.3%,遭遇了40年来最严重的通胀危机。由于没有良好的”蓄水池“来容纳这部分资金,资金则天然地流向了大宗商品。然后我们就看到了超过110美金的原油价格,涨停的PTA,还有不断走高的涤纶长丝。

小编有话:规模以上的化工企业可以通过减停产来保价甚至提升产品价格以应对通胀、维持利润,但对于面对终端纺织市场的布老板来说,现在生意本就不好,属于买方市场,议价空间很小,因此布价也很难涨上去,利润就被大量压缩。

PTA开盘即涨停!

连夜飘红涨停,PTA这一手真是打得让人猝不及防,虽然听说PTA也是由于亚洲px出口导致的瞬间紧俏而不得已转身就走上历史高位,但苦的还是PTA之下的各个厂家们......

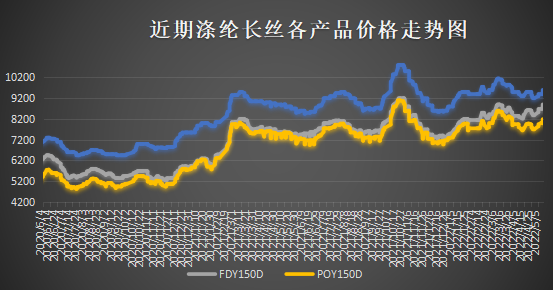

涤纶长丝价格才往下走了那么一丁点,转眼就被提溜了100-400元/吨!而上游这般波动起伏令人咋舌,下游却是更好似阴雨连绵......业原料进不来,成品发不出的困境。

前一刻还在为涤丝价格优惠了一点而津津乐道,下一秒现实就给你来上了一堂大课。跌100涨300的操作,换做谁都不能一下子就吃得消。五一刚过,因为节后补仓气氛引导,涤丝产销冲上了200%,随后又急转直下,这两天处在40%左右,本来就已经够难了,涤丝厂家的减停产也比以往更多了,要是放在以往正常的时候,你涨价照样下游也有人能囤下,可如今需求已经被原料的价格给远远地甩在了身后。

5.11晚上原油的强势回旋,PTA马不停蹄地猛冲向7000的大关,创下2019年以来最高位。上游的波动剧烈直接影响了涤丝的价格也影响了涤丝的利润,更加影响到了苦哈哈的下游。

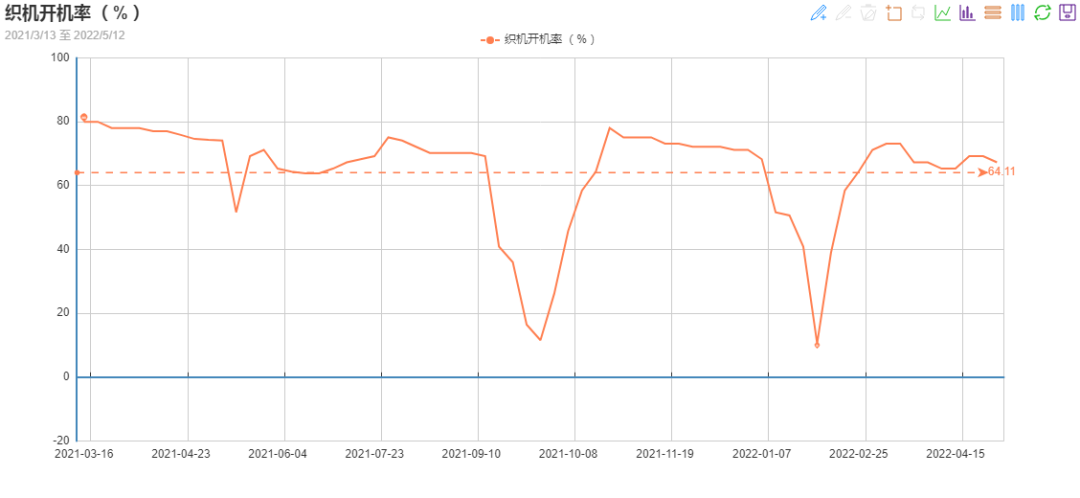

本来就因为高价的成本以及凄凉的需求,日子已经可以说是难弄的很了,又叠加上了疫情从而导致物流不畅,地区管控等不可抗力,订单更加是零星。很多织造企业不是不愿意生产,只是要么就是没法生产要么就是生产了高价卖出去的也不一定能够保本,只能迫于无奈,降低开机率。根据绸都网统计数据显示,上周受五一放假影响,部分工厂由于不景气甚至比往年多放了几天,从而织造企业开机率在67%左右,较之前存在小幅下降。

小编有话:或许旺季的惨淡是纺织人的一大伤痛,但熬过了这奇葩的一段日子,相信后面会有让纺织人逐渐缓过来的日子的来临!

行情回顾

聚酯方面:本周PTA价格先跌后涨。周初,PTA跟随国际原油下降。而后亚盘国际原油强势反弹,PTA拉低后持续震荡走高。预计PTA市场或继续稳健走高,关注原油动态。

涤纶长丝方面,本周涤纶长丝价格持续上涨。市场对疫情及全球经济增速放缓的担忧延续,叠加美元指数升至近20年来的高点,盘中双原料震荡上扬,提振涤纶长丝市场气氛。预计涤纶长丝市场或延续弱势僵持格局,若成本端支撑,市场存上调预期。

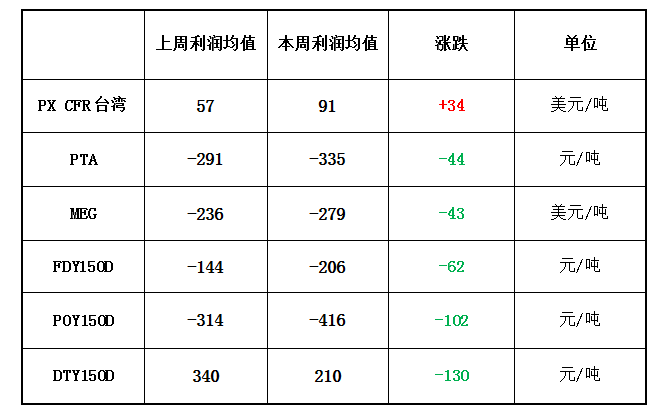

利润方面,本周PX盈利幅度较上周小幅增加,目前其盈利扩大至34美元/吨。PTA方面,本周亏损增加,目前其亏损至335元/吨附近。乙二醇方面,本周亏损小幅增加,目前亏损279美元/吨。涤纶长丝方面,本周涤丝价格虽有小幅上涨,但成本端价格上涨过快,跟涨不足,盈利小幅下降,部分产品出现亏损;FDY150D亏损小幅增大,目前亏损至62元/吨;POY 150D亏损增加,目前亏损416元/吨;DTY 150D盈利下降,目前盈利至210元/吨。

开工率方面,PTA平均开工率在68.0%,较上周回升1%;实时开工率在68.5%,实时有效开工率76.8%。聚酯方面,聚酯平均负荷为80.2%,较上周持平。织造方面,五一节后,前期放假工厂负荷逐步提升,加上环保治理政策缓和,当地喷水织机开机负荷整体提升,近期织造开机率与上周相比回升2%,在69%左右。

产销方面,今江浙涤丝市场受买涨气氛引导,少量补仓,主流产销在100-140%之间。

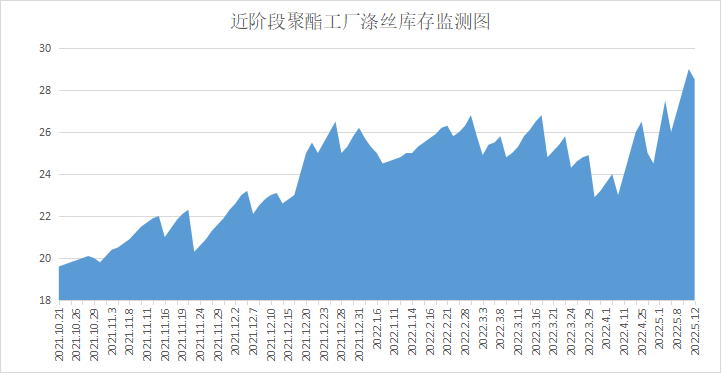

库存方面,根据绸都网统计数据来看,现如今聚酯市场整体库存集中在27-30天;具体产品方面,其中POY库存至26-32天,FDY库存至22-27天附近,而DTY库存则至25-28天左右。

织造方面,下游织造企业开机率小幅上升。五一节后,前期放假工厂负荷逐步提升,加上环保治理政策缓和,当地喷水织机开机负荷整体提升,但受订单限制,抬升幅度有限,故开机率上升至69%。接单情况较上周增加,坯布走货速度略有好转,因此坯布库存下降至35.1天左右。

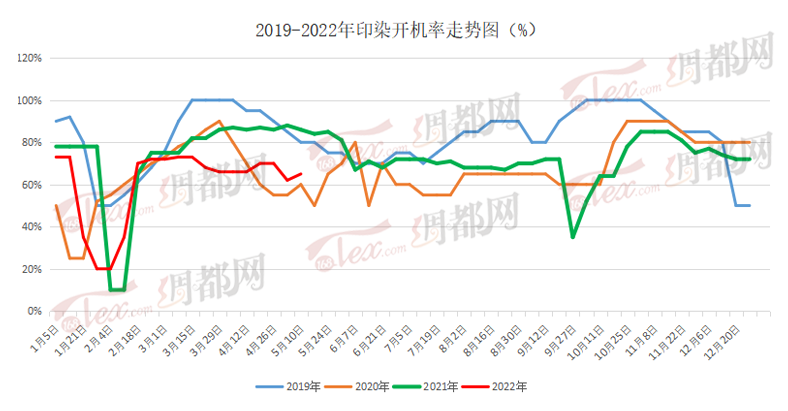

印染方面,本周,坯布进仓数量较上周有所上升。受上游涤丝原料价格上涨影响,下游市场成交气氛好转。内贸部分夏季订单下达支撑,流通速度加快。本周,大部分印染厂接单气氛略有好转,印染厂开机率小幅上升至65%。交期方面,坯布进仓数量一般,普遍交期在5-7天左右,个别较忙碌的厂家则需10天以上。

后市展望

如今国内疫情逐步被控制,国内生产、物流秩序也开始恢复,或许要不了多久,之前正在观望的那部分的订单还会回来的。

苏州绸都网络科技股份有限公司 版权所有@2004-2024 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}