资讯会员登录

使用合作网站帐号登录

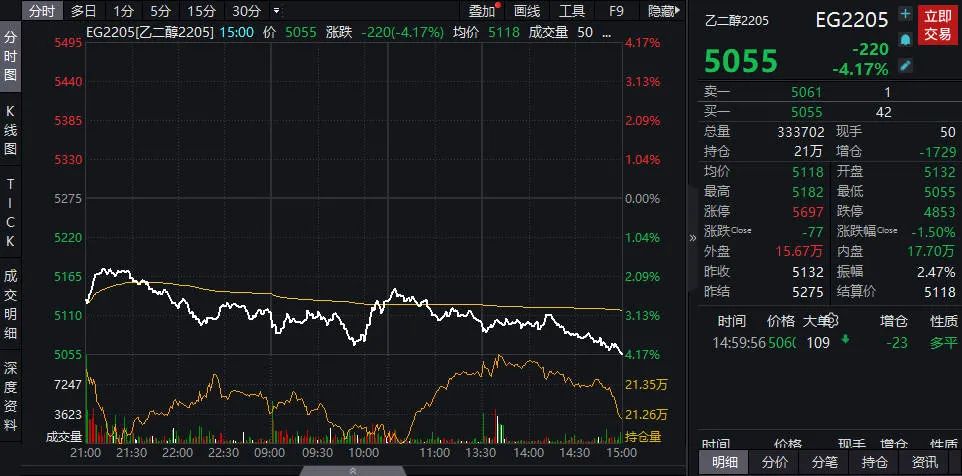

隔夜美原油一度下探触及100美元附近,俄乌冲突稍有缓和,双方均表示未来几天谈判可能会有结果,原油供应短缺担忧有所下滑,前期高风险溢价回吐。化工期货继续飘绿,聚酯链依旧跌幅居前,PTA下挫4.52%,报5700元。短纤、乙二醇分别下挫4.55%、4.17%。

随着成本的价格进一步拉涨,PTA盈利空间缩小,按照行业平均600元的加工成本计算,上周PTA平均盈利水平一度处于负值。短期企业在实际生产过程中或多有备货,但如若在PTA加工差持续走低的情况下,PTA装置检修逐步浮出水面。当下PTA装置检修逐渐明朗,逸盛部分装置陆续开始检修,恒力3—4月亦有检修计划,福海创也于3月初降负,供应端已经开始收缩,市场逐渐开始去库。

短纤成本支撑强势,加工费持续偏低下,工厂成本负担较重,涤纶短纤部分企业相继公布检修,逸达周末计划全部停车,三房巷计划减产20万吨/年产能,下周市场缩量预期明显;而需求来看,下游纯涤纱市场新单下达情况未有明显改善,终端买盘仍以刚需及套保盘为主,下游采购总体依旧偏谨慎。

EG此轮上涨终结的条件在于原油价格的拐头向下。即使在聚酯装置维持高开工(93%附近)、海外MEG订单发货频频取消的情况下,MEG港口库存仍在增加。不过为应对不断恶化的现金流情况,很多企业主动降负或直接停车。按照当前原油价格推算,一体化乙二醇装置依旧处于亏损状态,且部分一体化工厂近期已经开始有一定的降负调整。同时国泰君安期货认为,化工产业链将必须长期面对高油价带来的高成本低利润的问题。短暂回调不意味EG绝对价格就此转向。

而需求方面,由于春节假期前后聚酯工厂并未出现大幅度检修,并且终端需求不足,整体库存压力不断升压。2月份归来,聚酯端整体负荷不断上行。工厂也多次降价促销来释放库存压力,高成本、低利润支撑价格,但高库存、低需求依然抑制其上行空间。

终端方面,总体环比转好,出口订单回升,内需同比偏弱。织造环节订单正在恢复,而目前备库情况较为混乱,有工厂原料备库2-3个月,有工厂比较谨慎只有近2-3天的库存。总体来看,大家备库积极性差异主要来自于对于未来油价的判断。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}