资讯会员登录

使用合作网站帐号登录

在3月8日,部分聚酯工厂率先发布3月中下旬检修计划后,市场慢慢开始关键聚酯的供应情况,在当前聚酯工厂库存仍未明显好转,叠加各产品利润水平较低,停机+涨价这一熟悉的“配方”,能否在近期上演?近日在市场引发强烈关注。

PTA亏钱、涤纶长丝亏钱

聚酯产业链或已降无可降

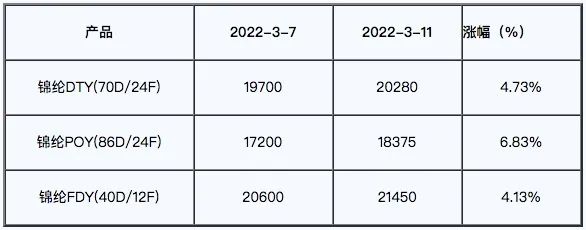

春节期间涤纶负荷总体较高,且节后供应持续增加,2月涤纶长丝供应量在226.1万吨,比去年同期上涨19.3%,然下游需求端工人返乡及新订单下达有限,复苏较慢,叠加下游对高价原料较为抵触,采购积极性不佳,工厂库存压力加大,市场上行乏力,利润快速挤压。截止3月9日,聚合成本在7495元/吨,较春节前上涨15.68%,而涤纶长丝POY150D/48F在8350元/吨,较春节前上涨7.05%,涤纶长丝涨幅跟进有限,利润遭遇快速挤压。

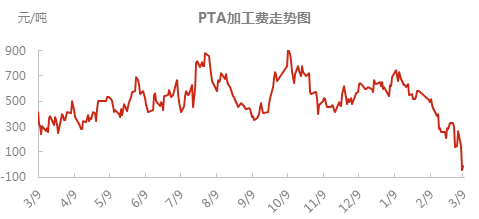

而涤纶长丝上游原料PTA也是惨不忍睹,截止3月9日,PTA加工费压缩至-13元/吨,核算上醋酸成本,加工费将压缩至-160元/吨上下。PTA加工费的大幅压缩一方面由于国际 原油价格大幅拉涨,布伦特价格一度攀升至127.98元/吨,同时PX市场相对偏紧,支撑价格大幅走强,成本端强势拉涨,而下游需求跟进乏力,PTA价格涨幅有限,使得加工费持续偏低。另一方面,PTA仍处于投产周期。近两年,PTA不断有新装置相继投产,供大于求的局面使得企业利润不断压缩,虽已有部分高成本装置陆续退出市场,但目前仍处供应过剩的周期,尚未完全有效地改善此局面,因此加工费自2月份以来不断被压缩。

“停机+涨价”熟悉的配方是否开演?

自2月底开始,受加工费持续低位,PTA部分工厂陆续释放检修、降负消息。目前逸盛大化225万吨装置已升温重启,而逸盛宁波200万吨重启时间推迟待定、逸盛新材料两套装置维持一套半运行、福海创450万吨3月初降至8成运行,仪征化纤35万吨装置于3月初停车、四川能投100万吨上周末起计划短停一周、恒力石化4号线按计划3月10日开始检修;另外扬子石化65万吨、珠海英力士125万吨装置在3月下旬均存检修预期;恒力石化1号线、嘉兴石化及海南逸盛等装置4月份存检修预期。PTA检修预期犹存,但加工费并未受检修的影响出现修复,因此不排除受加工费持续低位下,工厂的检修周期或出现延长。

当前织造开机率缓慢提升,原料成本端压力较大,且俄乌局势紧张下,出口阻力加大,下游多数织布工厂维持基本运营,终端市场整体表现中规中矩,沉闷的氛围自下而上传导。聚酯企业降价促销,近期虽小有成效,但聚酯工厂库存仍未明显好转,叠加各产品利润水平较低,不排除聚酯企业或存在减产,例恒逸、三房巷、荣盛等企业存在装置检修计划。

原油暴涨加上疫情反复、国内外宏观环境复杂多变,导致下游终端需求难以全面复苏、下游企业进货欲望不强,目前来看已有小部分聚酯企业安排了3月检修计划,不排除后续还有其他聚酯企业加入停机减产的可能。

只是,这波可见的操作是否能助推原料大涨?小编认为,虽然一通动作后,聚酯市场局部反弹,但供需压力仍存,下游的观望氛围依旧较浓。从聚酯产业链自身供需面看,虽高成本、低利润支撑价格,但高库存、低需求依然抑制其上行空间,所以短期内预计聚酯价格区间震荡,维持低利润运行。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}