资讯会员登录

使用合作网站帐号登录

纺织行业正进入“面粉比面包贵”的时代。当前,纺纱企业利润逐步萎缩,原料随着俄乌局势高位震荡,纱线价格却不见上涨,甚至出现下跌迹象,纺纱企业分化,中小企业痛苦连连,减停产操作频频显现。

春节之后,国内郑棉延续振荡走势,虽然地缘政治引发国际油价大涨大跌,但是对于棉花的直接作用一般。而涤纶短纤受俄乌局势影响明显,震幅较大。目前来看,纺织原料总体处于高位震荡行情,但下游需求仍延续弱势。市场对于3-4月的旺季需求一度有较高期待,但是从3月上旬的表现看,近期需求大概率是“旺季不旺”,棉纱价格依然疲软,由于缺乏新订单,棉纱交投好转幅度有限。下游开机率偏低,坯布库存处在高位,下游企业经营压力较大。

原油高位大幅回调

市场近期对于需求的悲观修正和美元指数的大幅走强诱发了油价的大幅回调,在上行至高位后流动性匮乏下的多头踩踏加剧了油价的波动。此外,阿联酋、伊拉克对于扩大增产意愿的表述放大了市场对于供需格局扭转的担忧。

多重因素促使投资者获利了结,国际原油期货价格3月9日大幅下跌,收盘时重挫10%以上。截至当天收盘,纽约商品交易所4月交货的轻质原油期货价格下跌15美元,收于每桶108.7美元,跌幅为12.13%;5月交货的伦敦布伦特原油期货价格下跌16.84美元,收于每桶111.14美元,跌幅为13.16%。

3月10日美国通胀数据公布,整体市场极端情绪已缓和。地缘局势缓和后,美联储加息节奏又将回到市场的交易主线。

受此影响,3月10日,国内PTA期货跌停,燃油跌超12%。

虽然,几乎是同时,当地时间3月9日,美国众议院通过了禁止俄罗斯石油进口的法案。

小编认为,油价在大幅波动、短线筑顶后近期波动率或逐步收敛。但考虑到OPEC目前仍然在维持原先的增产计划,且俄罗斯对外原油出口未恢复的情况下,巨大的供应端缺口无法弥补,油价上行的趋势很可能没有完全结束。

日产千吨理论亏损40万

当国际油价飙升至130美元/桶时,不得不说,“面粉比面包贵”的现象在聚酯产业链上已经出现了。

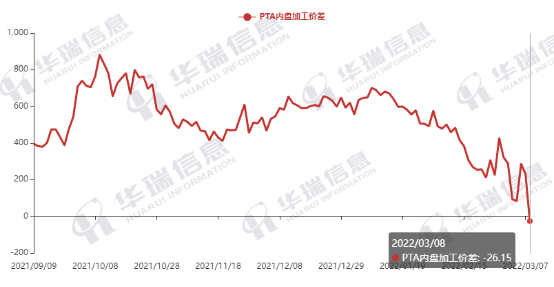

3月8日,PTA加工差降至-12元/吨,如果加上醋酸成本,加工差降至-156元/吨。这一现象令业内人士惊呼“活久见”,PTA负加工费在历史上还从未出现过。

“PTA现货加工差为负,意味着再算上辅料、动力及其他固定成本,现买现做PTA平均每吨预计亏损400—500元。”天风期货分析师刘思琪表示,对于日产量为1000吨的生产企业而言,一天生产理论亏损额达40万—50万元。

据了解,近期油价波动过大,涨速惊人,在这种情况下,越是下游的品种涨价速度越是缓慢,PTA加工费也屡创新低。

日产1000吨PTA企业一天理论亏损40万—50万元

负加工费只是原油暴涨下‘昙花一现’的产物。如果长期维持如此低的加工费,生产企业将会面临巨大亏损,从而引起供应端大量检修、停工,抬升加工费,以此达到产业一个平衡的状态。

在对原料端成本快速上涨、生产入不敷出忧虑之际,国际原油价格的高位大幅跳水,或许会给PTA行业带来一丝慰藉:原料价格上涨终于按下了“暂停键”。

纯涤纱涨幅较小 或有补涨空间

受国际局势影响,原油及聚酯原料出现较大波动,涤纶短纤市场价格跟随原料走势为主,3月9日江浙涤纶短纤厂家报价多数维持稳定,商谈出货,1.4D主流在8300-8600元/吨,实单商谈意向或在8100-8350元/吨自提。山东、河北涤纶短纤市场价格维持稳定,商谈价格重心小降,福建涤纶短纤厂家报价维持稳定。工厂总体产销在43.54%,较前一交易日提升10.03%,产销气氛回升。下游市场信心不足,供应链公司们出货速度为往年同期的1/3左右,出口单稀缺,内需不足,市场堪忧,外贸方面,客户国家汇率暴跌,客户进口成本暴增。

近日,河北地区福建地区纯涤纱价格处略有上调态势,山东和江浙地区价格维持,其中T45S市场销售量尚可,盛泽市场T32S主流价格在13400-13600元/吨左右,T50S主流在15000-15200元/吨左右。

总体来看,在涤短大涨的影响下,涤纱市场略有走强,但涨幅明显不及原料。预计后市纯涤纱行情还将有向上调整的空间。

服装面料消费已经走弱

纵观全球服装类CPI,其增速长期来看都是稳定且偏低的,纺织行业不断上升的成本难以长期向终端消费者传导。目前,整条棉纺产业链陷入停滞。上游的僵局仍未被打破,手握高成本资源的轧花厂期待棉纱价格回归,而中游的纺织加工业陷入亏损局面,这一切的停滞都是疲软的终端消费所致。纺织产业链不得不面临一个尴尬的现状:海内外服装消费增速正在见顶。

一方面,受制于国内服装消费低迷。国内服装社零销售数据在2021年11月、12月传统旺季表现低迷,甚至12月数据跌破至5年区间下沿,春节消费市场表现继续疲软,国内市场暂无动力支撑上游市场。

另一方面,海外市场订单量可能正在见顶。最新数据显示,美国市场服装及面料批发商库存同比增加至21.63%。2021年9月,由同比去库转向同比累库后,连续4个月增速上升。服装面料供应量明显上升的同时,服装面料消费已经走弱。参考2010/2011年度历史行情规律,美国服装面料批发商库存同比增速达到20%以后,将是明显的累库“天花板”,服装进口量同比增速将在未来几个月后出现快速下降,进而导致国内纺织业订单大幅下降以及纺织成品累库,最后拖累上游纺织原料价格。

俄乌局势反复,印度整体纺织品需求将下降

据外电报道,印度古吉拉特邦的纺纱行业已经受到棉花价格飙升的打击,他们担心由于俄罗斯和乌克兰之间持续关系紧张,棉纱的需求会下降。

随着印度国内棉花价格从近50000卢比/坎德(356公斤)涨到约80000卢比/坎德,纺织厂生产成本大幅上升。但是,由于需求有限,下游制造商不愿意支付更高的纱线价格,因此棉纱的价格并没有跟随上涨。

目前,印度棉花价格几乎翻了一番,大多数出口制造单位都在亏损。而现在乌克兰和俄罗斯之间的地缘政治问题带来新的挑战。如果原油价格上涨,生产成本将进一步上升,这也将对物流成本产生不利影响。

古吉拉特邦纺织协会主席博格拉说,如果战争局势持续很长一段时间,整体纺织品需求将下降,棉织物制造商在购买棉纱时变得更加谨慎。与上个月相比,棉纱的价格每公斤下降了40卢比。

巴基斯坦和印度工厂纷纷努力寻找中国订单

近期,部分纺织品出口国的需求有走弱迹象,外盘价格随着俄乌战争下降明显,外商工厂出货意愿强烈,由于总体外贸形势突然严峻,巴基斯坦和印度工厂纷纷努力寻找中国订单,但价格仍然倒挂。巴纱10支二线约3.42美元/公斤,比开年3.64美元/公斤报价下调6%,但仍与广东现货倒挂1000元/吨,小量成交。而印度方面也纷纷马上降价迎合中国需要,32支精梳4.55美元/公斤,较上周下降5%,但成交疲乏,小量成交。总体来看,当前市场信心不足,纱线供应链公司出货速度为往年同期的1/3左右,出口单稀缺,内需不足,市场堪忧。

国内棉花市场目前仍然是轧花厂高成本和中下游弱需求之间的博弈,轧花厂挺价,中下游仅维持按需采购。今年棉花价格之所以能保持在20000元以上,最根本因素在于前期籽棉价格的上涨,导致皮棉价格成本急剧抬升,但整个产业下游,到现在并没有完全消化来自于上游生产成本的增加。同时,在高成本弱需求矛盾局面下,下游企业产品利润被吞噬,市场矛盾尖锐,产业结构脆弱等问题愈加明显。

纺织企业采购意愿较淡

春节之后,国内现货价格略偏弱,但是跌幅不大。下游棉纱价格在上调价格后再度走弱,下游需求延续弱势表现,市场对于3—4月的旺季需求仍有一定期待,但是从3月上旬的表现来看,需求大概率呈现旺季不旺的特点。

下游开机率同比偏弱,棉纱和坯布的库存在历史偏高位置,库存压力较大。近期,南通、广东市场虽略有好转迹象,但是整体成交一般,较多纺企仍难出货,棉纱库存较高,利润不佳,棉花采购意愿差。

目前,棉花和粘胶短纤、涤纶短纤的价差仍在历史高位,这也导致下游纺企减少棉花的采购,增加化学短纤的使用,对于棉花的消费也产生一定影响。由于自去年新棉上市后,纯棉类纺织品较混纺类纺织品利润大幅缩减,与纯涤纱、人棉纱竞争优势下降,导致部分纺织企业对产品结构进行了调整,棉花来自化纤的替代压力逐渐显现。

另外外贸市场抵制新疆棉及制品忧患难消,国内棉花市场需求复苏蒙阴,使纺织产业上下游难以形成有效衔接,对轧花企业来讲,仍是心中难以落地的石头。

不过,短期内对棉纱市场不宜过分悲观。因利润进一步压缩,纺织企业对原料棉花、棉纱的采购维持随买随用模式,工业库存降至相对低位。而近期终端服装产业在召开春季订货会,海外消费虽见顶,但是仍有持续下单补库动力,3月份纺企有阶段性原料补库需求,“金三银四”行情有望缓慢开启,届时或出现一轮补库行情,短期内仍对纺织原料价格形成支撑。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}