资讯会员登录

使用合作网站帐号登录

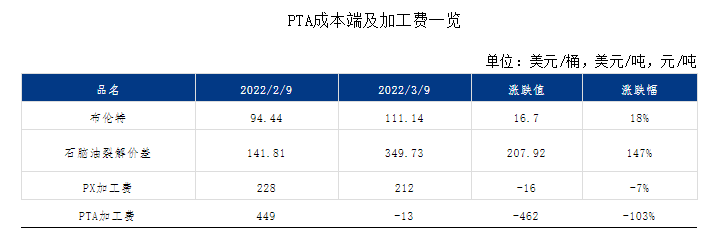

近期,国际形势错综复杂,在俄乌局势紧张之时, 国际油价持续上行,故PTA在成本及原料端的强势助攻下, PTA价格跟势走高,但截止3月9日,俄乌军事冲突有望出现转机,叠加阿联酋呼吁OPEC+加快增产,国际油价大幅下跌。同时 PTA行情也随之回落,截止3月10日,PTA05盘面期货也跌停至6024元/吨。

成本端支撑依旧坚挺

数据来源:隆众资讯

近期国际原油持续上行,国际油价一度上行至120美元/桶附近,但截止3月9日,有迹象显示乌克兰或承认中立国地位,俄乌军事冲突有望出现转机,叠加阿联酋呼吁OPEC+加快增产,国际油价大幅下跌。NYMEX原油期货04合约108.7跌15美元/桶或12.13%;ICE布油期货05合约111.14跌16.84美元/桶或13.16%。2021年12月中旬,PX与石脑油加工差降至118美元/吨的低位,市场负荷随之大幅下滑。随着下游PTA环节开工率提升,PX供需面好转,加工差修复明显。目前PX与石脑油价差已达到250美元/吨的近半年高位。春节之后,国际油价暴涨暴跌,石脑油以及PX环节价格上涨迅速,石脑油裂解价差也上涨至300美元/吨附近,经过去年PX的亏损,今年PX端跟随油价上涨明显,春节前站上1000美元/吨高位。尽管今年预计投产的PX新产能近1000万吨,但投产时间多集中在三四季度,预计一季度PX将继续偏强,对PTA价格形成一定支撑。短期看,PXN依然可以维持。目前来看影响PX市场的利空较为有限。因此PTA成本端依旧有支撑。

加工费低位迫使装置检修逐步增多

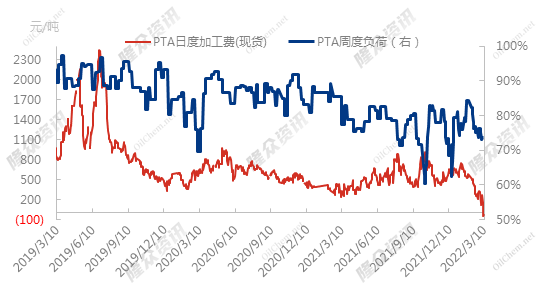

2019-2022年PTA加工费及开工率对比

数据来源:隆众资讯

2022年春节假期期间PTA市场价格大幅上涨后稳中调整。主要春节假期间美国严寒天气可能导致部分油井停产,且地缘局势紧张气氛延续, 国际油价再创十年多以来新高,在成本端强势支撑下,PTA节后开盘出现大幅拉涨。2月份PTA平均加工费为370元/吨附近。同比去年上涨10.78%,环比下跌45.88%,随着成本的价格进一步拉涨,PTA盈利空间缩小,去除生产成本,PTA加工差在150元/吨附近。成本的价格抬升也使得PTA企业承压。目前按照行业平均600元的加工成本计算,平均盈利水平也已在负值,近日油价快速上涨,但下游产品跟涨乏力,加工利润都受到挤压,截止3月9日,PTA现货加工费在-13元/吨,这样的加工费对于行业人士来讲也实属难以预料之外,对于炼化一体化以及大型装置来讲,当前加工费已是艰难维生。对于中小企业更是雪上加霜。短期企业在实际生产过程中或多有备货,但如若在PTA加工差持续走低的情况下,PTA装置检修逐步浮出水面。

聚酯负荷维持高位,需求稳固托底

春节假期前后,聚酯工厂并未出现大幅度检修,并且终端需求不足,整体库存压力不断升压。但2月份归来,聚酯端整体负荷不断上行,聚酯行业周度平均开工为93.96%,较上周上涨1.74%。工厂也多次降价促销来释放库存压力,从原料端看,3月成本端短期内依旧高位震荡,相对坚挺。聚酯端来看,高成本、低利润支撑价格,但高库存、低需求依然抑制其上行空间。根据隆众资讯统计数据显示,截至3月10日江浙地区化纤织造综合开机率为66.66%,环比上升2.61%。虽然当前受战争局势紧张下,出口阻力加大,外单商榷延迟暂无好转迹象。但下游多数织布工厂维持基本运营,以生产常规款库存为主,未来织造也会存刚需补货的必须。故短期聚酯负荷仍会维持高负荷。但仍要警惕终端需求不畅向上传导引起负反馈。

综上所述,地缘政治问题仍存,原油在地缘政治不稳定因素下存在反弹预期,成本端或高位调整,基本面来看短期PTA供应端仍存下滑预期,需求端负荷维持高位。整体3月份供需平衡存去库预期,PTA行情或跌势有限。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}