资讯会员登录

使用合作网站帐号登录

受俄乌局势不稳影响,近来油价波动剧烈且总体呈现涨势,但下游化工品种涨幅多不及原油,聚酯原料及涤纶市场亦是如此,加工费频繁受压,下游需求亦迟迟难有起色。成本重压叠加供需偏弱,3月涤纶市场仍面临较大困境。

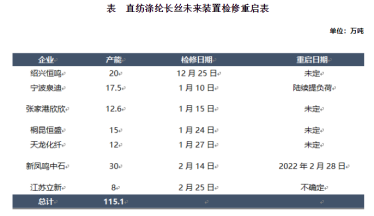

装置仍在陆续提负中

3月涤纶长丝供应量将会是历史新高

涤纶长丝2月产量在226.1万吨,环比下滑9.72%,同比上涨19.2%,预计3月持续增加产量增幅或达21%,目前虽然近期新增江苏立新一套8万吨阳离子装置检修,但春节前停车装置多数已重启,像宁波泉迪、金盛等装置仍在陆续提负中,另外,新凤鸣独山能源新产能也在陆续出丝,总的看,3月涤纶长丝供应量将会是历史新高。

刚需客户集中补仓

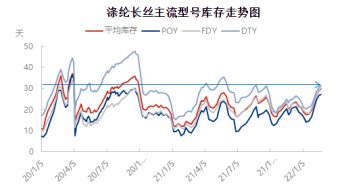

涤纶长丝库存恐难有较大改善

涤纶长丝库存已在相对较高的位置,上周在国际原油大涨时,工厂集中放量出货,部分较好出货在5-7天,仅为刚需客户集中补仓,若需求持续不佳,涤纶长丝库存恐难有较大改善,刚性出货为主。

新订单不足

坯布利润难言乐观

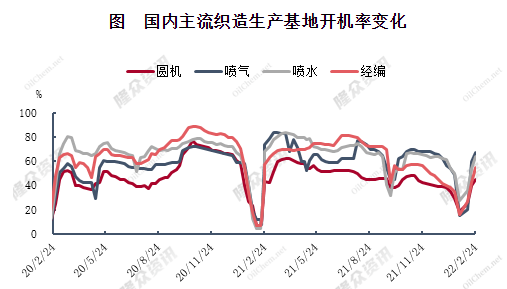

从下游开机情况看,目前喷水跟喷气织机表现较好,但主流市场依然表现出新订单不足,利润挤压,开工积极性欠佳等情况。市场人士期待3月中旬外贸单启动,但坯布利润难言乐观,叠加近期人民币汇率的不断升值,美国3月加息预期下,出口订单或在一定程度上受到影响。

后续来看,预计成本支撑依旧偏强,但地缘局势不稳也加剧了后续的波动力度,3月份市场单边操作风险加剧,业者仍需谨慎对待。而供需基本面来看,终端需求虽恢复缓慢,但临近传统旺季原料库存较低,对市场起到一定刚需支撑,故而短期市场当存在一定支撑,绝对价格存在上涨预期,但长期的高开工率带来的过剩隐忧犹存,叠加终端订单迟迟未见好转,市场缺乏实质利好驱动。

在目前供应高,需求弱,库存高的现状下,涤纶长丝3月更依赖成本端支撑,但目前原料行情扑朔迷离,上游原油等原料产品经过一段持续的上涨后,无论是从技术上还是从心理上都有调整要求,特别是地缘政治合久必分、分久必合的大背景下,一旦局势缓和、国际石油价格走势波动,那么整个石化产业链产品行情都将同步“降温”;下游的需求在短时间内也无法继续放大,这将给聚酯市场的上涨空间带来相应的压力。但是考虑到聚酯原料成本在3月的上抬已经是不可避免,所以涤纶长丝价格还是会受到支撑走高。基于上述两种原因的存在,小编认为涤纶长丝短期在没有量能的支撑下,即便上涨,空间也将有限。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}