资讯会员登录

使用合作网站帐号登录

2021年,面对复杂多变的国内外形势和各种风险挑战,我国印染企业积极调整发展战略,印染布产量保持了良好增长态势,主要产品出口规模较疫情前进一步扩大,主要经济指标持续修复,企业盈利水平明显改善,行业表现出强大的发展韧性,实现了“十四五”良好开局。但也要看到,当前全球疫情仍未得到有效控制,大宗商品价格虽有回落但仍处于高位,纺织产业链供应链衔接仍不够顺畅,行业实现全面复苏的基础仍需进一步巩固。

生产形势保持良好

产量增速稳中加固

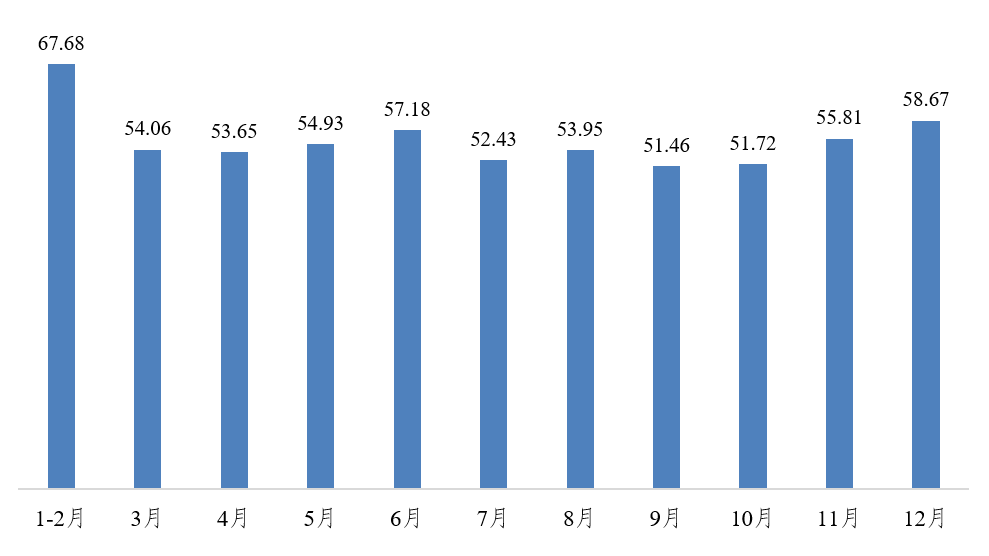

根据国家统计局数据,2021年1-12月,印染行业规模以上企业印染布产量605.81亿米,同比增长11.76%,两年平均增长6.15%,两年平均增速连续4个月走高。2021年,我国印染行业面临的发展环境仍然错综复杂,疫情、汛情、限电限产、原材料价格高涨等多重因素叠加,印染企业生产受到一定影响。但在消费市场逐步回暖、终端需求持续复苏的带动下,印染行业生产保持了良好增长态势,规模以上企业印染布当月产量均保持在50亿米以上,全年累计产量突破600亿米,创近十年最好水平。

图1 2021年规上企业印染布当月产量情况(亿米)

市场需求持续回暖

出口实现较快增长

根据中国海关HS8位码统计数据,2021年1-12月,印染八大类产品出口数量282.30亿米,同比增长22.11%,两年平均增长2.59%;出口金额287.43亿美元,同比增长28.83%,两年平均增长2.39%;出口平均单价1.02美元/米,同比增长5.50%,较2019年微跌0.39%。2021年,在国际市场需求回暖的拉动下,印染行业主要产品出口呈现“量价齐升”态势,出口规模超2019年同期水平;出口平均单价持续回升,年末较年初增长6.25%。我国印染产品的间接出口也呈现扩大趋势, 1-12月,我国累计完成服装及衣着附件出口1702.63亿美元,同比增长24%,两年平均增长7.7%,创2016年以来同期服装出口规模新高。

表1 2021年1-12月印染八大类产品出口情况

从出口市场来看,尼日利亚、越南、孟加拉国、印度尼西亚和巴西为我国印染八大类产品前五大出口市场,出口数量均在10亿米以上,同比增长率除越南外均超过20%,其中孟加拉国和印度尼西亚对我国印染八大类产品需求增长强劲,同比分别增长46.71%和49.40%,对我国印染产品出口增长的贡献率达到17.35%。传统市场中,对日本的出口已恢复至疫情前的水平,出口数量较2019年小幅增长1.10%;对美国的出口则延续近两年的下滑态势,2021年全年出口3.93亿米,同比下降19.52%,较2019年同期下降34.37%,这主要与近年来美国发起的中美贸易摩擦及2021年美国通过的涉疆法案禁止新疆产品进入美国市场有关。2021年,我国纯棉染色布、纯棉印花布、棉混纺染色布、棉混纺印花布、T/C印染布等五大类棉相关产品在美国的出口数量同比分别大幅减少50.05%、61.31%、28.66%、19.35%、56.06%。

表2 2021年印染八大类产品主要出口市场情况

运行质量稳步修复

产销衔接仍不顺畅

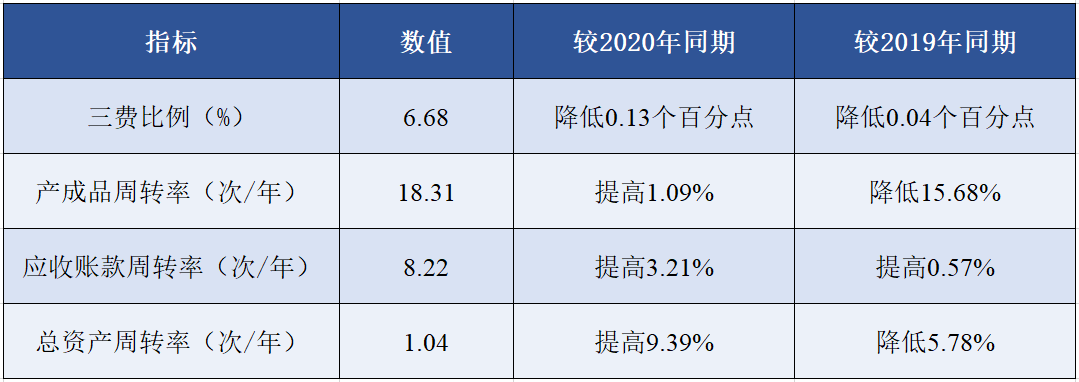

根据国家统计局数据,1-12月,印染行业规模以上企业三费比例6.68%,同比降低0.13个百分点,其中,棉印染企业为6.52%,化纤印染企业为7.86%;产成品周转率18.31次/年,同比提高1.09%;应收账款周转率8.22次/年,同比提高3.21%;总资产周转率1.04次/年,同比提高9.39%。

与2019年相比,2021年印染行业规模以上企业三费比例降低0.04个百分点,表明随着原材料价格的上涨,企业在费用成本控制方面更趋精细化,三费比例整体呈现下降态势;产成品周转率和总资产周转率分别降低15.68%和5.78%,应收账款周转率提高0.57%。2021年,随着全球消费需求的逐步释放,集装箱运输需求保持高位,多数出口型企业面临“一箱难求”的困境,国内外疫情的反复进一步阻碍了供需两侧的有效衔接,产品交货周期被迫延长。国家统计局数据显示,2021年1-12月印染行业规模以上企业存货达349.70亿元,同比增速逐月走高,全年累计同比增长12.78%,较2020年同期提高13.79个百分点。

表3 2021年1-12月规模以上印染企业主要运行质量指标

运行效益持续改善

盈利压力有所缓解

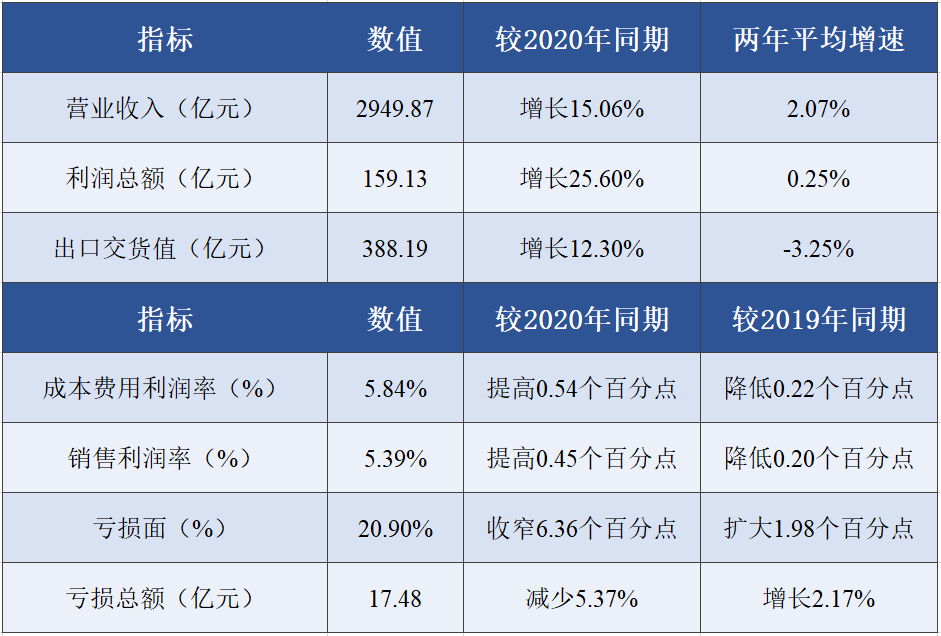

根据国家统计局数据,1-12月,全国1584家规模以上印染企业实现营业收入2949.87亿元,同比增长15.06%,两年平均增长2.07%;实现利润总额159.13亿元,同比增长25.60%,两年平均增长0.25%;成本费用利润率5.84%,同比提高0.54个百分点;销售利润率5.39%,同比提高0.45个百分点;亏损企业户数331户,亏损面20.90%,同比收窄6.36个百分点;亏损企业亏损总额17.48亿元,同比减少5.37%;完成出口交货值388.19亿元,同比增长12.30%,两年平均下降3.25%。但与2019年同期相比,规模以上印染企业成本费用利润率降低0.22个百分点,销售利润率降低0.20个百分点,亏损面扩大1.98个百分点,亏损总额增长2.17%,见表4。

表4 2021年1-12月规模以上印染企业主要运行效益指标

2021年以来,原材料价格持续高位波动,叠加国际物流不畅、货运价格高企等因素,印染企业经营成本明显增加。根据国家统计局数据,2021年,印染行业规模以上企业成本费用总额同比增长14.01%,成本的上升使得企业在盈利端承受较大压力。随着国家“六稳”“六保”工作扎实推进和一系列保民生、促消费、扩内需政策组合的持续发力,印染行业主要经济指标逐步改善,企业盈利能力不断提升,1-12月规模以上印染企业营业收入两年平均增速较上半年、前三季度分别提高2.80和1.15个百分点,利润总额两年平均增速首次实现正增长,销售利润率较上半年和前三季度分别提高1.53和1.16个百分点。

展望2022年,印染行业经济运行仍具备稳中向好的条件和基础,但稳定发展面临的不确定性依然较多。一方面,我国经济发展韧性强、潜力大,经济长期向好的基本面没有变,随着中央“稳字当头、稳中求进”经济工作方针的确定,国家层面将积极推出一系列有利于经济稳定的政策,市场主体活力也将得到持续激发。同时,世界经济也有望保持在复苏轨道上逐步向好,这为纺织印染行业市场需求改善提供动力。但另一方面,全球新冠疫情仍在持续演变,欧美等发达国家通胀率高企成为世界经济复苏的重要阻碍,发达经济体货币政策收紧预期升温,将对市场消费能力及消费信心形成负面制约。此外,原材料价格仍在高位波动,经营成本上升及价格向下游传导困难对印染企业盈利增长造成压力,企业发展信心仍待稳固。

备注:两年平均增速是指以2019年相应同期数为基数,采用几何平均的方法计算的增速

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}