资讯会员登录

使用合作网站帐号登录

导语:2022年国际原油市场在大部分时间内都处于供小于求的局面当中,尤其是上半年,因此对于油价来说或将保持高位运行的态势,而煤炭市场局部地区高峰时段将出现供需偏紧,煤炭价格将在高位波动运行,乙二醇来着成本面的支撑较为强劲,但受供应增加以及需求维持刚需的影响,整个2022年价格或将仍有推高预期。

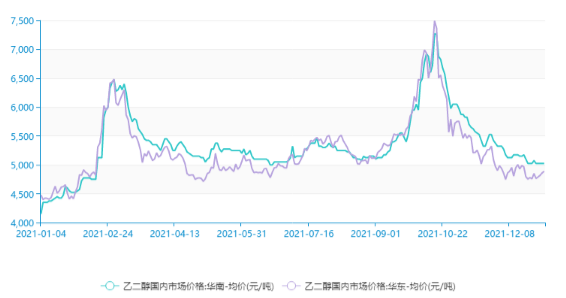

回顾2021年中国乙二醇市场维持震荡走势。随着公共卫生事件的频繁爆发,乙二醇下游以及终端织造业长时间处于低需求状态,令产业链出现旺季不旺的情况,且年内受限电以及煤炭紧张的影响,乙二醇整体开工负荷不高。其次,年内乙二醇产能快速扩张,乙二醇产能增加534万吨,且港口库存常期维持在50-70万吨附近震荡。而且,世界局势错综复杂,不确定因素增加,原油及煤炭对乙二醇心态面推动较强,且当前乙二醇低估值的市场价格已经击穿煤制工艺及甲醇制工艺的成本价位,年内煤制及甲醇制乙二醇更是举步维艰,造成部分煤制企业开车推迟。

图1 2021年国内主要乙二醇市场走势图,数据来源:自金联创大数据智能决策系统

2022年乙二醇市场走势预测如下:

供需面来看:2022年乙二醇增速稍有放缓,2022年预计新投产能在570万吨,预计到2022年底中国乙二醇产能将达到2655.5万吨,年产量预计达1860万吨,按700万吨进口量来说年内供应总量或将达到2560万吨。但是下游需求增速有限,2022年预计聚酯产能在7458.5万吨,对乙二醇需求量在2498.6万吨。可见到2022年乙二醇仍存供应过剩的局面。

价格面来看:一季度随着新装置镇海炼化,盛虹石化两套大型一体化装置的投产,供需矛盾开始突出,港口及企业库存有增加预期,预计乙二醇价格有回落可能,进入3月,供应及需求慢慢复苏,乙二醇逐步进入累库阶段,进口货源陆续到港,加重市场供应压力,乙二醇或延续下跌预计将持续到7月,8月份开始,逐渐接近金九银十的旺季,下游聚酯或有提前备货可能,价格或有反弹可能,但在供应压力仍存情况下,价格大涨乏力,进口及国产货源或将加重市场供应负担,11-12月临近年底,市场或将继续缺乏利好支撑,维持震荡走势。

总体来说:2022年乙二醇供需差值仍在逐年拉大,供应过剩将成为长年制约乙二醇价格上涨的重要因素,或将继续呈现产能增速放缓、下游产品更迭升级、价格持续波动等趋势特点。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}