资讯会员登录

使用合作网站帐号登录

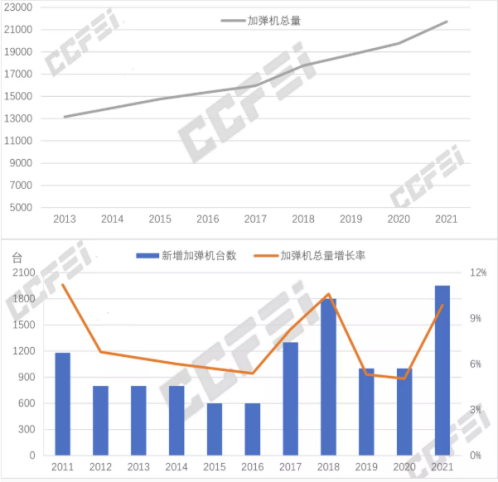

随着熔体直纺长丝产能的不断扩张,作为POY下游的DTY市场也引起了市场人士广泛的关注。涤纶DTY在织造中的使用比重远大于FDY,且近几年的比重呈上升趋势,又是行情最为敏感的POY的直接消费端,是聚酯产业链中终端不可或缺的重要环节。国内加弹机经历2019-2020年的增量放缓后,加弹效益在2020年明显回升,进而促使2021年加弹机增量创历史新高。

近几年随着上游聚酯POY产能的不断扩产,配套的加弹机台数也在不断提升。2021年新增加弹机数为1950台,增长量达到历史新高,同比增速在9.87%左右,国内加弹机总量约达21710台左右。

去年加弹机的增加量创下新高主要原因是:

一、大型聚酯企业配套加弹机生产,成本控制能力更强

聚酯大厂直接生产POY下配套加弹机生产,这部分以桐昆、恒逸、盛虹等大型聚酯企业为主,为配套整体产业一条链发展,新增下游DTY加弹生产。聚酯大厂下游配套以384、576锭等为主。

据了解,不少熔体直纺涤纶长丝工厂积极向加弹领域进军,而据20年统计,六大涤纶长丝工厂配套的加弹设备一共在2100台附近,除了规模化生产外,原料POY是自产的,成本控制能力强,因此市场定价话语权大。

同时近两年来,福建地区涤纶长丝工厂的加弹机数量也在迅速增长,而萧绍等地区200台以上规模的化纤厂数量也不断增加,随着功能化面料需求越来越多,未来的加弹领域,不仅是规模化增长,还要在功能性、差别化纤维领域有所突破。

二、DTY成涤丝“摇钱树”

近两年随着POY产能增速明显,DTY相对利润较好,促使了厂家加弹机投资扩增意向。而外购POY的小加弹企业新增投产机型以288、312锭为主,多数集中在太仓璜泾等基地。由于2020年织造和加弹环节因原料差价和终端囤货影响下利润效益相对可观,近两年DTY加弹现金流一直处于涤纶长丝三个品种的高位水平,如下图所示,2020年涤纶POY年平均现金流在47元/吨,FDY在103元/吨,而DTY在476元/吨,从数据看在2020年POY、FDY在盈亏平衡线边缘挣扎的时候,DTY还能保持有接近500元/吨的盈利水平。

获利诱导以及宏观预期回暖下2021年织造和加弹设备投资大机率迎来高峰期,上半年织机加弹机投放集中于4/5月,下半年集中在7/8月。

而大量新设备的落地也给聚酯涤纶需求提供刚需增长空间。同时聚酯环节产能集中度以及议价能力远远高于织造加弹环节,届时聚酯环节可凭借集中度高优势通过联合报价、控制产量、促销等等手段促使下游买入,从而将库存向下转移。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}