资讯会员登录

使用合作网站帐号登录

上周,国内棉纺织市场逐渐进入到准备放假状态,其中下游染整厂本周开始陆续停机。截至2022年1月14日,CY C32S纯棉纱报收28500元/吨,较上周上涨300元/吨。

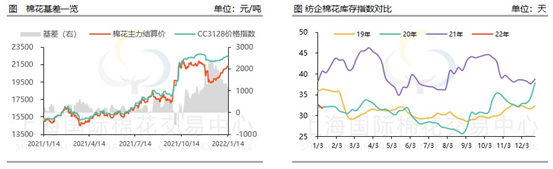

上周棉花期货多呈偏强震荡走势为主,周内上涨超300点,涨幅1.55%。周四受美国USDA报告调减美棉产量及年末库存,利多市场影响,郑棉单日上涨超200点,涨幅超1%,其余交易日波动均不大。现货方面,在期货价格上涨之后,部分贸易商对基差有所让步,但是市场周转量仍旧没有太大的起色。截至1月14日,CC3128棉花指数报收22460元/吨,较上周同期上涨127元/吨。市场成交整体一般,下游纱厂逐渐开始放假,仅保持刚需采购。截至14日,纺企棉花库存报收31.8天,较上周下降0.8天。

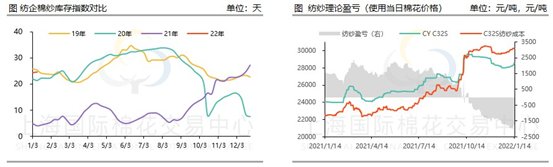

棉纱方面,上周多地区商家上调棉纱现货价格,一方面因为棉花原料价格走高,另一方面也因为纺企前期低价成本逐步消化,成本逐渐上升,周内棉纱价格上涨在300-500元/吨左右,实单仍有让利;现货成交局部回暖,走量相对比较分化,主要由于临近放假,下游、棉纱贸易商刚需补库采购量回升,但仍以小批量订单为主。上周纺企棉纱库存呈下降走势,利润仍旧亏损状态,部分厂家亏损扩大,个别纺企在上周已经开始放假。截至14日,纺企纯棉纱库存报收24.7天。目前来看,部分纺企已有开始放假情况,预计本周内多数中小型纺企将陆续放假。另一方面,市场对于年后的“金三银四”预期较强,纺企、贸易商均反应,年前或许不会有太大行情,但年后传统的旺季或许会有批量的订单。

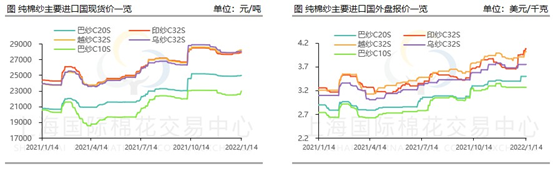

近段时间以来,由于印度国内棉花上市量减产超过预期以及印度国内对进口棉征收10%的关税使得印度国内棉花价格大涨,从12月21日的65800卢比/砍地一路疯涨至72100卢比/砍地,涨幅9.57%,达到近10年来的历史性高位,这使得印度棉纱报价也一路上涨。印度棉纱的上涨刺激着全球棉纺织市场价格重心持续抬升。另一方面,欧美市场(主要是美国)对东南亚市场订单的下放,使得东南亚市场出口订单量预估状态也非常好。截至1月14日,印度C32S、巴基斯坦C20S、越南C32S、乌兹别克斯坦C32S内盘报价分别为27905、25000、28245、28065元/吨,与一周前相比再涨50至150元不等。

后市来看,农历春节前,中下游市场相对上游渐渐进入到季节性淡季停工状态,纺企受困于棉纱加工利润以及年前订单接单风险的综合考虑,对棉花原料的补库相对谨慎。从12月底开始的纺企补库时间窗口在进行到上周末,市场基本上该补充原料的已经完成了年前放假的补库动作,纺企目前的库存量水平多数能够维持到2月中旬,少数可以持续到3月底或是4月。所以未来来自中游纺织企业采购对盘面的价格支撑力影响,预期相对要较为谨慎。而鉴于外围的强势表现,印度凭一己之力,推动着全球棉花价格重心上移。而国内受困于原料价格高企,并且内需受制于国内疫情对居民收入和消费信心的影响,出口订单受海外供应链供给端的复苏,棉纱市场短期内不会有太好的超预期表现。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}