资讯会员登录

使用合作网站帐号登录

本周RCEP正式生效、染厂放假推迟、涤丝九连涨、纺织回款难度加大!……

下面就让我们一起来看看本周发生的新鲜事吧!

RCEP正式生效

RCEP的实施有助于降低东亚区域内贸易和投资的制度性交易成本,为区域乃至世界经济注入发展新动力,将成为我国构建新发展格局的重要平台,进一步推动我国实现在规则、规制、管理、标准等领域的制度型开放。

RCEP国家在世界纺织服装出口中占有重要地位,占世界纺织出口额的50.8%和全球服装出口额的44.5%。RCEP国家亦是全球增长最快的进口市场之一,占全球纺织进口额的21.4%和全球服装进口额的12.4%。

小编有话:年末外贸行情已经有所翘尾,而”金三银四”也已不远,预期国内纺织市场有望回暖。

染厂放假推迟

按照往年惯例,纺织业的春节假期最晚将在除夕前10天左右,早一点的织厂前15天。而目前市场上传出的放假消息也是部分织厂和染厂于1月15号放假,另部分织厂和染厂于1月20号放假。那么今年的放假时间完全与往年契合,可见今年也不存在提前放假这一情况。

小编有话:单子多了,有生意做谁又会拒之门外而逍遥放假呢?据了解,目前的纺织市场较12月初有所好转,也就是迎来“关门红”。

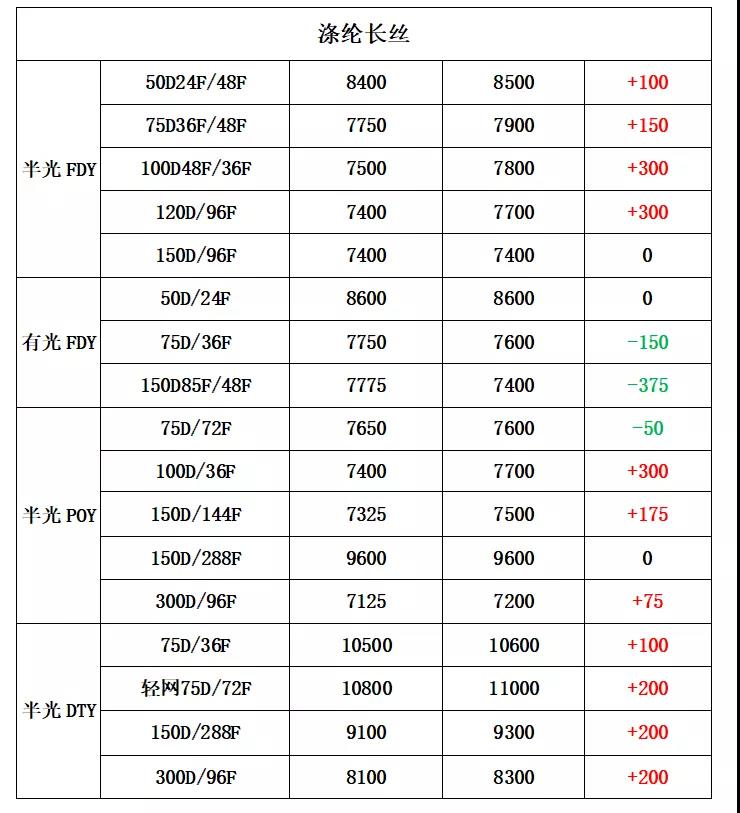

涤纶长丝九连涨

涤纶长丝近期开启了连续上涨的模式,而前期涤纶长丝的上涨多半是由于下游采购心态浓烈,需求为主导。

截至2021年1月7日,涤纶长丝FDY 150D报价7700元/吨,涤纶长丝DTY 150D为9100元/吨,涤纶长丝POY 150D价格为7500元/吨。相较于上月,涤纶长丝FDY 150D上涨400元/吨,涤纶长丝DTY 150D上涨500元/吨,涤纶长丝POY 150D上涨450元/吨。

小编有话:成本端上涨,支撑明显,涤纶长丝不得不涨。

纺织行业回款难

在纺织产业链的各个环节之中一直都存在着各种各样的赊销方式。老客户在一般的织厂拿布都是月结,快一点的一个月,慢一点的可能两三个月甚至半年结一次,后整理企业回款更慢,不少都是年结,每年年底统一结算一次。贸易商的回款取决于签订的合同,多数是先付订金,大部分带款提货,最后留一小部分3-6个月结清。

今年,在疫情的笼罩下,整体需求及经济恢复不如预期,加之在天气的影响下,羽绒服销量不理想,服装厂库存积压,支付货款更难了,因此下游企业的收款难度加大。许多布老板表示,今年回款压力较往年加大,货款回的特别慢,导致资金周转困难。

小编有话:纺织资深人士透露,今年服装企业年底的回款率在30%-50%,能结清70%的企业是非常好的客户,基本都不会在年底把货款结清。

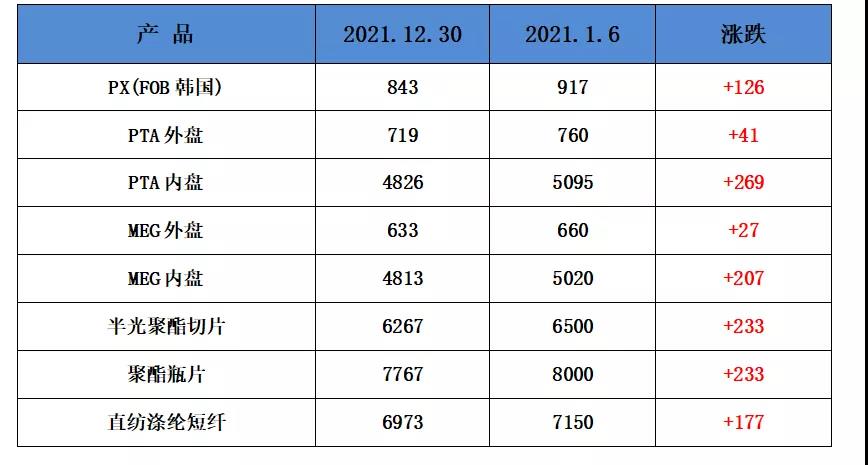

行情回顾

聚酯方面:

本周PTA价格持续上涨。PTA大厂纷纷停车检修,供应端显著收缩,市场快速从累库转向去库,而成本端油价连续走强,在双重利好加持下,PTA盘面震荡修复反弹,预计下周偏强震荡。

涤纶长丝,本周涤纶长丝持续上涨。随着聚酯原料价格提升,涤纶长丝在成本推动下,价格重心或逐步提升,但临近年底,压力仍大。

本周PX亏损幅度较上周小幅缩小,目前其亏损缩小163美元/吨。PTA方面,本周盈利有所下降,目前其盈利至58元/吨附近。乙二醇方面,本周亏损小幅缩小,目前亏损89美元/吨。涤纶长丝方面,本周涤丝价格上涨,但幅度低于成本上涨,导致盈利缩水;FDY150D盈利下降,目前利润亏损至11元/吨;POY 150D盈利下跌,目前盈利169元/吨;DTY 150D盈利下滑,目前盈利至22元/吨。

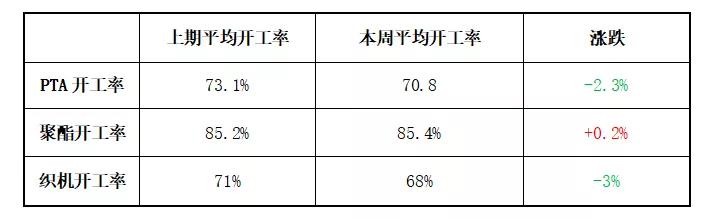

开工率方面,PTA平均开工率在70.8%,较上周下降2.3%;实时开工率在70.1%,实时有效开工率79.0%。聚酯方面,聚酯平均负荷回升0.2%至85.4%。织造方面,坯布走货数量减少,近期织造开机率与上周相比下降3%,在68%左右。

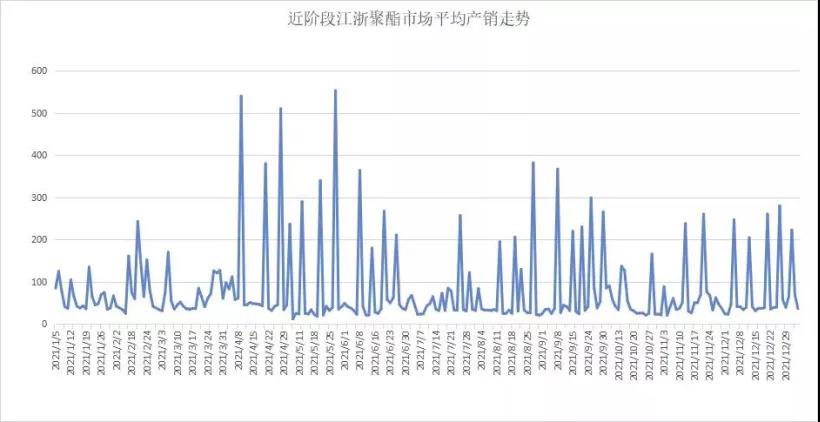

产销方面,本周市场涤丝价格连续小幅上涨,下游受此影响囤货,产销多次走好,后下游等待年底抄底,产销下降,整体产销在7成左右。

库存方面,从中国绸都网统计数据来看,现如今聚酯市场整体库存集中在17-27天;具体产品方面,其中POY库存至17-20天,FDY库存至17-18天附近,而DTY库存则至18-26天左右。

织造方面:

从商务部盛泽指数可以看出,下游织造企业开机率出现下滑。近期内销订单略有回升,外销市场订单也开始释放,相比上周整体走货数量略微上升。在开工率下滑的情况下,坯布库存上涨幅度减小。目前盛泽地区织造开工率小幅下滑在68%左右;坯布库存上升至33.8天左右。

印染方面:

本周印染市场活跃程度小幅下降,坯布染色数量较上周减少。终端需求不佳,贸易商手头订单不多,坯布染色数量减少。订单方面,内销和外贸市场均走淡,接单气氛不佳。印染市场受此影响,坯布进仓数量减少。

本周印染厂开机率小幅上升至73%。其中有不少染厂出现爆仓,多数厂家开机率在7成以上,少数厂家6成左右。

交期方面,坯布进仓数量增多,生产再次开始拥挤,交期在8-10天左右。

后市展望

本周聚酯市场风起云涌,而外贸市场也隐隐翘尾,但大行情仍不是十分乐观,预计后市仍将以收尾整理为主。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}