资讯会员登录

使用合作网站帐号登录

1月4日上午,厦门市举行2022年重大项目集中开工活动,厦门力隆年产13000吨氨纶项目在列。

厦门力隆现有氨纶产能18000吨,新增年产13000吨超细旦氨纶项目,共8条高速纺生产线,投产后预计新增年产值7亿元。

据悉,福建今年开工的氨纶项目不止一家,另一化纤龙头企业恒申合纤科技有限公司位于连江县的氨纶项目也有望在今年开工,恒申氨纶目前一、二期总产能超3万吨,且产品质量在行业优势明显,具有良好的口碑。

厦门力隆及恒申氨纶扩产的氨纶项目将为福建新增氨纶产能近5万吨,新增产能全部达产后,福建氨纶产能将达到10万吨左右,叠加两家产品在业内的良好口碑,将成为氨纶行业一股不可忽视的力量!

行业开启新一轮产能扩张周期

集中化程度更高

而今年以来氨纶行业景气度高涨,氨纶三大巨头新增产能陆续释放,截至2021年8月31日,重庆氨纶投资建设的年产10万吨差别化氨纶项目二期已经进入调试阶段。2021年12月新乡化建设的年产10万吨高品质超细旦氨纶纤维项目一期工程已全线开车。晓星氨纶(宁夏)年产36万吨氨纶及其原料配套项目原则分5期建设,目前一期项目主体也于2021年12月22日建成投产。

同时,在今年氨纶高盈利催化下,氨纶行业开启新一轮产能扩张周期,十四五期间,氨纶产能接近翻番,其中以华峰化学、晓星氨纶的产能扩张为主,若未来新增产能完全达产,氨纶行业年产能将达205万吨左右,华峰化学、晓星中国、新乡化纤、华海氨纶、泰和新材总产能分列行业前五,年产能将分别达到52、50、23、15、12万吨,行业CR3将达到60.97%,而行业CR5更是达到74.15%。

货源供应保证

氨纶年底迎加速下滑

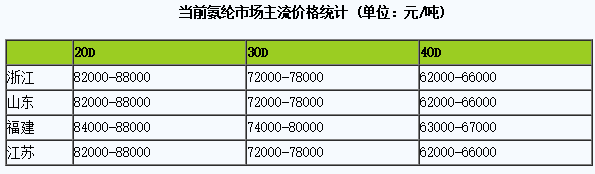

根据价格监测显示,2021年12月国内氨纶市场维持下行,且跌幅不断扩大,截止2021年12月30日市场均价在63800元/吨,较月初下跌17.78%,同比上涨54.11%。

目前氨纶厂家开工维持高位,货源供应充足,部分厂家维持满开状态,亦有部分厂家开工有所下滑,当前开工率在8.7成附近。随着春节临近,叠加限电影响,下游终端领域开工下滑。其中浙江萧绍地区圆机、包纱开工在4-6成;江苏地区圆机、包纱市场开工水平在4-6成,广东地区圆机、包纱、经编市场开工水平在5-7成。且对当前氨纶市场保持看空情绪,整体需求跟进不足,实际成交量放缓,多以消耗前期库存为主。

但从今年市场来看,氨纶作为弹性优异的“面料味精”,可用于织造高档面料。从需求角度看,氨纶下游主要为纺织品,在疫情的不确定性和纺织品订单回流的情况下,运动服饰、医用防护织物和内衣的需求较为旺盛,对氨纶需求仍有较大带动。从供给角度来看,行业集中度持续上升,龙头企业通过规模扩张,成本优势更为显著,同时新增产能投放仍需时日,预测景气周期仍将持续。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}