资讯会员登录

使用合作网站帐号登录

导语:月报已提示05合约5200元/吨一线附近压力。随着供应端利好逐渐兑现,需求端有减弱预期,市场承压下滑。

1、期现市场

早间华东地区PTA市场价格下滑,递报盘基差基本稳定,商谈参考5070元/吨附近。主港主流货源,1月中上报盘05贴水45附近,递盘05贴水45-50附近;1月下报盘05贴水35附近,递盘05贴水50附近;本周仓单报盘01升水2-3附近或05贴水55附近,递盘01平水附近或05贴水60附近。主港现货较少,聚酯工厂零星硬性需求补货,贸易商出货为主,商谈一般。(单位:元/吨)。

2、供应与需求

昨日国内PTA装置整体开工负荷74.31%(增加逸盛新材料一期装置,2021年7月9日PTA国内有效产能基数调整至6629万吨),随着PTA开工下滑,国内PTA日供需累库幅度降低。昨日聚酯综合开工负荷提升至84.36%(2022年1月1日国内聚酯产能基数调整至6481.5万吨/年),聚酯有减产预期,负荷或缓慢降低。产销方面,昨日市场成交重心上扬,市场询盘气氛回落,部分企业产销做平,多数企业产销在3-5成。截止至15:35,样本工厂主流产销69.5%,前一日产销率修正为222.8%,较前一工作日下降153.3%。

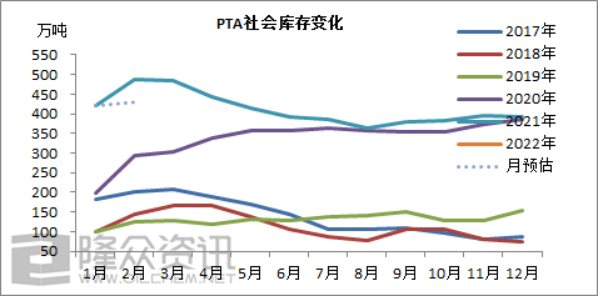

3、目前库存

目前PTA工厂库存4.7天附近,聚酯工厂原料库存7.6天附近水平,总仓单76801张,日增-7224张,有效预报174张,今日累库0.08万吨,合计社会库存370.13万吨(12月21日调整10月PTA进出口量,库存数据有所调整)。

4、多空逻辑

多头逻辑:国际原油仍在相对高位;目前绝对价格相对偏低;实际投放产能低于预期;现货供应依然较少。

空头逻辑:社会库存压力依然较大;产业卖空套保盘仍在;终端订单不佳;年度新产能投放量千万吨附近。

5、综合分析

短期内浙江疫情影响发货略有缓解,部分工厂释放现货,现货供应有所缓解,且中长期,供应端开工提升及新产能投放,聚酯需求有减弱预期,累库预期明显,另外加工区间大幅改善,套保可介入,中长期05合约盘面压力渐显,建议追涨谨慎。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}