资讯会员登录

使用合作网站帐号登录

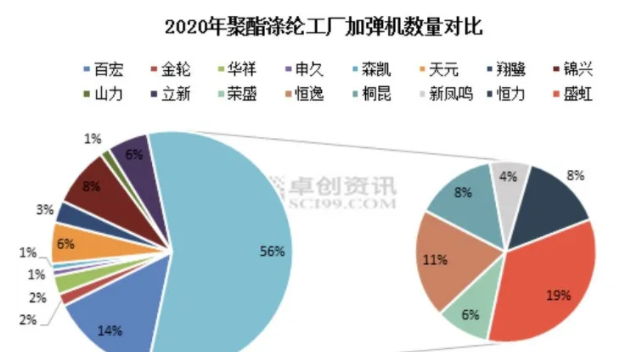

主流聚酯涤纶工厂不断向中、上游发展的同时,正在向下游及终端市场布局。

涤纶长丝三种规格产品里,DTY利润一直是最好的,不少熔体直纺涤纶长丝工厂也在积极向加弹领域进军,除了规模化生产外,原料POY是自产的,成本控制能力强,因此市场定价话语权大。

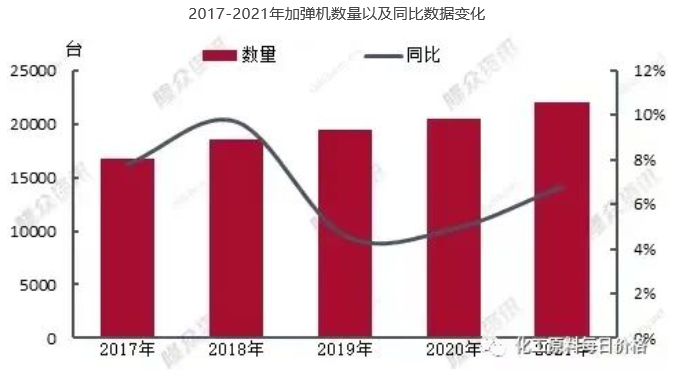

而据市场预计,2021年加弹机新增量预估在1500台附近,年增速在6.8%,目前来看,主流涤纶长丝企业在进行新装置投产时,多会进行下游加弹以及终端织造的配套,是国内加弹机数量增长的主要动力。

2017-2021年加弹机数量以及同比数据变化

2021年织造以及加弹设备新增较多,这一点主要由于2020年织造和加弹环节因原料差价和终端囤货影响下利润效益相对可观,获利诱导以及宏观预期回暖下2021年织造和加弹设备投资大机率迎来高峰期,上半年织机加弹机投放集中于4/5月,下半年集中在7/8月,大量新设备的落地也给聚酯涤纶需求提供刚需增长空间。同时聚酯环节产能集中度以及议价能力远远高于织造加弹环节,届时聚酯环节可凭借集中度高优势通过联合报价、控制产量、促销等等手段促使下游买入,从而将库存向下转移。

利润方面来看,在下游需求不断扩大的局面下,涤纶长丝POY 150D/48F年均利润在479.41元/吨,同比增幅超过600%。符合2021年年初POY利润修复的预期。受到需求面加弹机增量较多的支撑,涤纶长丝POY2021年全年效益水平良好,虽在二三季度受需求不佳以及阶段性促销模式的拖累,POY利润水平大幅下滑至亏损状态,但随后利润水平便有好转。全年整体效益水平良好。

而从整个产业来看,聚酯市场竞争加剧,一方面竞争力差、亏损严重的聚酯工厂将继续被市场洗牌,另一方面,凭借着PX-PTA-聚酯-化纤-织造垂直一体化的产业布局,聚酯产业链大厂有着丰富的利润来源,可以根据产业链当中不同行业的实际情况,顺应时势,适时调节产业利润来源,而不必押注在聚酯产业上。聚酯市场产业集中度将继续攀升。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}