资讯会员登录

使用合作网站帐号登录

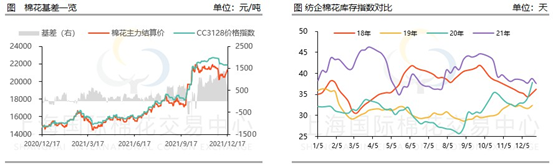

上周棉纱现货价格阴跌不止,截至2021年12月17日,CY C32S纯棉纱报收28180元/吨,较上周下跌120元/吨。

新疆地区新棉收购基本进入尾声,每日仅不足1万吨的增量,从新棉销售情况来看,新棉销售进度最多在10%左右。“卖棉难”现象已相对普遍,主要原因在于今年市场约有120万吨国储棉被抛出,如果再加上中国中纺集团/中棉集团拿到40-50万吨滑准关税棉花进口配额,将港口保税外棉几乎“照单全收”的同时再将港口优质外棉向棉纺织企业投放,那么实际轮出加外棉投入总量或超过150-160万吨,占中国一年棉花消费总量的1/6-1/5,威力不可为不大。然而,新棉价格虽有所回落,但仍处于高位,截至12月17日,CC3128棉花指数报收21876元/吨,较上周同期下跌7元/吨。由于下游订单不足,成交冷清,高成本与弱需求使得纺企补库并不积极,部分企业已经在降低负荷或增加化纤用量,12月以来纺企棉花原料库存基本持稳。期货方面,上周郑棉期货前四个交易日继续呈窄幅震荡走势,日内涨跌幅均不足1%,成交量也有所不足。主要由于市场较为平淡,下游纱厂订单不足,对棉花采购欲望不大。投资者也多呈观望态势,对于市场信心不足。在隔夜美棉销售数据利多,及美元走弱利好大宗商品情况下,美棉强势大涨。周四夜盘,郑棉尾盘冲高,周五保持高位震荡,单日上涨325点,涨幅1.66%。

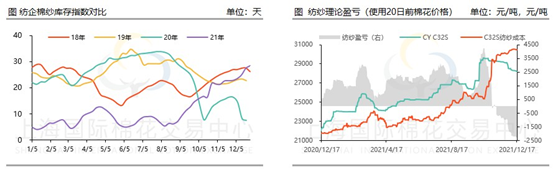

棉纱方面,纱市并没有好转迹象,在上周浙江绍兴、宁波、杭州萧山、东莞大朗等纺织重地发现疫情后,使得本就清淡的市场雪上加霜。目前据了解疫情对开工影响不大,并未发生大范围的停工,但有因工人无法到齐,负荷降低的情况,某大型纱厂降低了约1/3负荷。同时受疫情管控影响,当地运输受阻,收发货物困难,甚至有部分区域厂家停工停产。佛山市场近期成交量有小幅回升,为一些下游布行节前刚需补库,但多为小批量。据了解,目前织厂仍无大量采购计划,市场订单依旧较差,部分商家已有提前放假计划。上周纺企棉纱库存持续上升中,截至17日,纺企棉纱日均库存报收29.2天,比上周继续增加0.9天,达近四年高位。多数纱厂亏损扩大,利润持续缩窄,截至17日,纺纱理论盈亏已深度亏损至2300元附近,可以说任你之前赚得有多欢,现在全给我吐出来,部分纱厂已有降价去库行为。

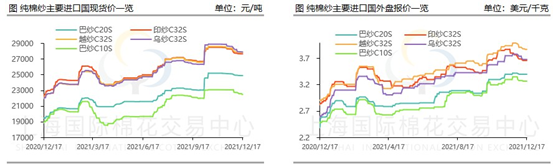

外纱方面,在11月最后一周,当南非科学家宣布发现变异病毒时,对未知的恐慌抑制了棉花需求和市场情绪。人们担心这种新变异会阻碍全球经济复苏,降低纺织用棉的需求,国际和国内市场棉花价格开始有下降趋势,因而本来就在高位的进口纱价格承压下跌。其中,印度纱内盘跌得尤为猛烈,德里棉纱商协会赞助人苏雷什·古普塔表示: “过去15天,德里市场棉纱价格下跌了约5% 至10%。”目前,印度全棉C32S内外盘价格分别报收27670元/吨和3.66美元/公斤,相较11月中旬高点已下跌5%以上。但由于下游订单不足,下跌的外纱行情是否能增加国内采购量,依然是一个未知数。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}