资讯会员登录

使用合作网站帐号登录

近年来,由于社会需求的不断增加,中国聚酯产能持续增长。聚酯作为纺织工业和饮料包装工业的主要原料,纺织工业和饮料工业的高速发展是拉动聚酯生产能力快速增长的主要原因。

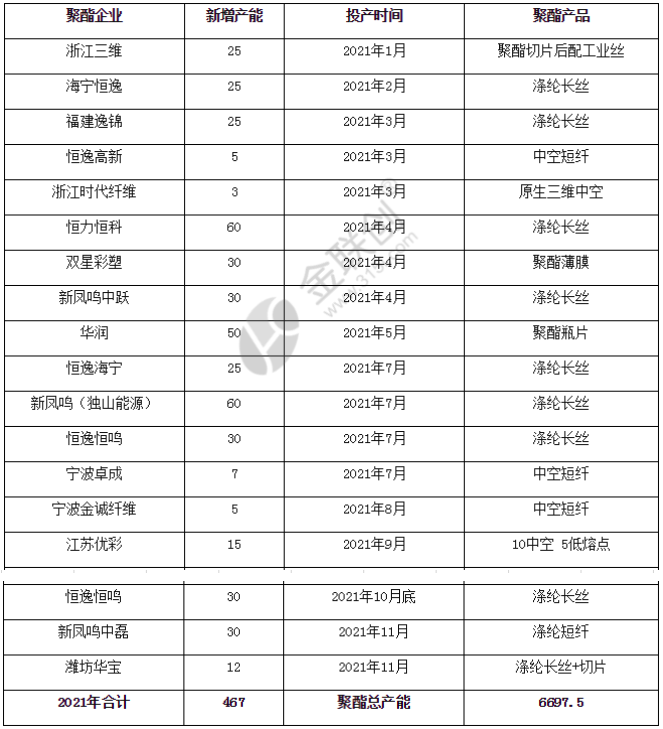

中国聚酯产能自2017年的5055万吨至2021年增长至6697.5万吨,年均增长率为6.85%。2015-2017年,这三年国内聚酯产能增幅放缓,年均增长率为4.48%。2018-2019年为聚酯投产高峰期,共新增产能1210万吨。2020-2021年,国内聚酯产能持续平稳增长,行业重新出现过剩危机,新增产能增速放缓,2021年至目前共计新增467万吨产能,删除废旧产能62万吨,以及部分产品进行产能修正调整,产能增长率为4.69%。

表1、2021年国内聚酯新增产能统计表

(单位:万吨/年)

数据来源:金联创

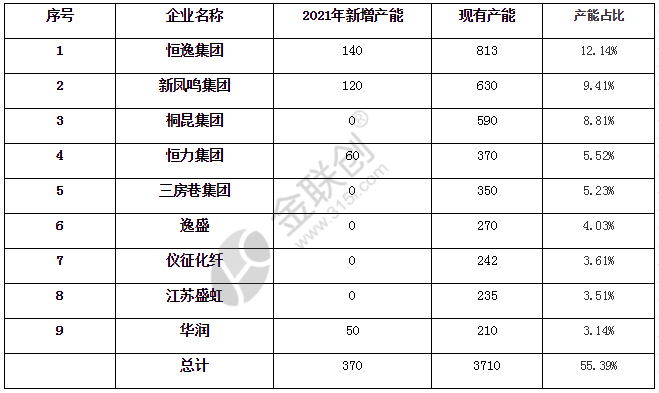

近年来,聚酯龙头企业所占市场份额逐步增加。据金联创统计,截止目前国内两百万吨以上聚酯企业数量为9家,其产能总和为3710万吨,占国内聚酯总产能的55%附近。其中恒逸产能813万吨,新凤鸣聚酯产能630万吨,桐昆聚酯产能590万吨,三家产能总和2033万吨,占据国内聚酯总产能的30.35%,市场占有率较大,龙头企业主导的聚酯产业格局初具雏形。

表2、2021年国内聚酯龙头企业产能统计表(单位:万吨)

数据来源:金联创

今年聚酯新增产能也多为龙头企业的扩产扩能,其中恒逸集团新增聚酯产能140万吨,新凤鸣集团新增聚酯产能120万吨,两家新增产能占今年新增产能的58%。龙头企业不断扩大市场份额,既巩固了自身的竞争地位,也加强了龙头企业对价格的掌控力。聚酯企业通过横向或纵向一体化做长做宽产业链条,规模大、实力强、产业链配套完善的企业将拥有更多话语权,因此未来的聚酯行业中,品牌效应和规模化发展是企业争夺市场的重要筹码。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}