资讯会员登录

使用合作网站帐号登录

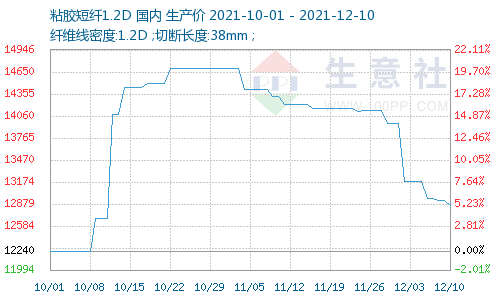

继上周粘胶短纤价格大幅下跌(下降幅度近1000元/吨),本周(12月6—10日),粘胶短纤市场延续弱势运行,厂商存压力较大,但挺价意愿较强,在下游消费需求持续走弱的影响下,粘胶短纤价格延续弱势走低。

根据生意社价格监测,截止至2021年12月10日,1.2D*38mm粘胶短纤国内地区出厂报价为12860元/吨,较上周五价格下跌320元/吨,跌幅为2.43%。11月28日至12月10日,粘胶短纤价格从14140元/吨下跌至12860,下跌了1280元/吨,跌幅高达9.05%。

上游短绒与浆粕行情

由于粘胶短纤行情走弱,原料浆粕报价微跌,化纤厂仍在和浆粕代理商进行商谈。国产溶解浆询盘有限,成交量承压,价格跟随进口浆粕松动。现货市场,近日,外盘阔叶溶解浆平均报价910美元/吨附近,国产溶解浆价格6500-7000元/吨,实际成交可商谈。成交欠佳。

下游人棉纱行情

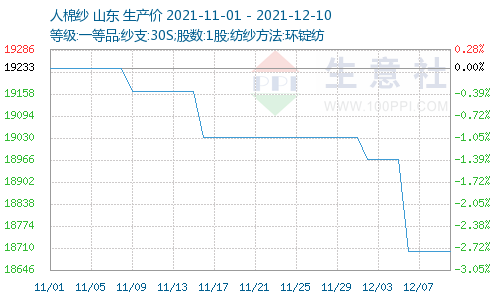

本周(12月6—10日)人棉纱弱势整理,望情绪较浓,但交投氛围弱势,下游终端需求疲软。根据生意社价格监测,截止至2021年12月10日,人棉纱(30S,环锭纺,一等品)出厂均价为18700元/吨,较上周五(12月3日)价格下跌266元/吨,下跌幅度为1.4%。

从目前市场情况来看,人棉纱厂似乎对明显降价的粘胶短纤的接受度仍然不高。因订单需求不足,纱厂及贸易商纱线价格继续调整,订单不足,继续对上游原料价格进行挤压,终端下游需求稍显不足,价格支撑较困难。总体市场氛围较清淡,多数持观望态度。

另一方面下游纺织厂产品累库越来越明显,加上春节前现金流压力较大,纺织厂开始清仓回款,对人棉纱的采购意愿明显下降。

后市预测

按照往年经验来看,12月原料市场会出现一波为春节补库的“小阳春”行情,如果国内疫情出现缓和的情况,下游消费信心恢复,终端纺织厂开启为春节补库,粘胶短纤后市还有可期,粘短市场近期走势,主要还是看上下游博弈,下游终端的需求。短期粘胶短纤观望情绪较浓,纱厂库存相对充足,对粘胶短纤采购意愿有限。人棉纱量价齐软,交投气氛下行。预计短期粘胶短纤、人棉纱行情将下行整理为主,价格或继续向下小幅走低。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}