资讯会员登录

使用合作网站帐号登录

近期,PTA期现价格在原油企稳反弹的情况下,出现小幅反弹,5月期货合约在4300元/吨一线得到有力支撑。笔者认为,在央行宣布全面降准、经济增速及下游消费有望企稳的背景下,“政策底”已然显现;同时,上游大面积亏损的现状,已经为市场价格奠定了“市场底”。在“双底”的共同支撑下,PTA下跌空间非常有限,反而可能存在较为可观的上行空间。

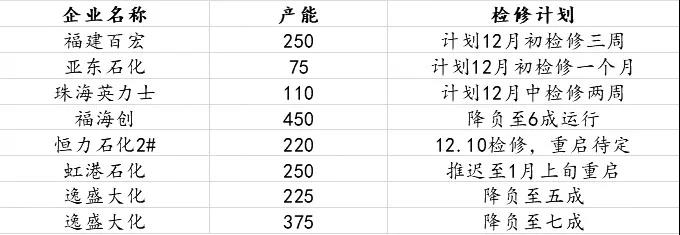

12月PTA产能检修量超千万吨

从成本端观察,PTA的支撑较强。一方面,根据12月6日普式价格来计算,PX—石脑油价差已缩窄至149美元(按FOB韩国计算为131美元),PX行业亏损较为严重,国内PX负荷下滑至68.5%,外围装置亦出现不同程度降负的情况,PX价格继续下滑概率减小,PTA成本压缩空间非常有限。另一方面,今年醋酸价格暴涨,以目前6000元/吨附近的醋酸叠加蒸汽、电力以及包装袋价格上涨因素计算,当前PTA加工成本至少在500元/吨上方。但按期现价格计算的加工费仅剩200—250元/吨,这意味着整个PTA行业目前处于严重亏损的状态。

在此背景下,上周开始,PTA工厂陆续公布检修计划,目前12月检修计划包括福建百宏250万吨、恒力石化225万吨,已经停车降负的有虹港石化250万吨以及逸盛大化600万吨,涉及产能超过1000万吨。

图为12月PTA检修计划

现货市场方面,近期PTA基差快速走强,主要原因在于主流供应商12月合约按四成执行,现货流动性收紧,且TA价格下跌后,贸易商及工厂有一定补货需求。

下游走势存在好转预期

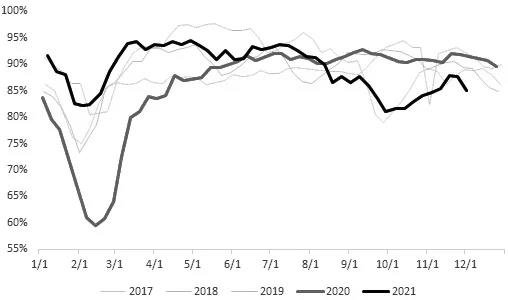

此前PTA下跌的主要原因,除了油价大跌,还有需求端的弱势:在库存压力下,下游部分主流聚酯工厂联合减产,减产比例达25%,受此影响,聚酯负荷下跌至85%附近,织造负荷降至64%附近,两者均处于低位。但从目前的情况来看,下游聚酯负荷继续下降的概率已然不大。春节之后,随着聚酯工厂成品库存的下降,聚酯工厂负荷有望迎来回升,从而对2205合约产生一定利多影响。

终端方面,终端原料库存及坯布库存均处于相对低位,年后下游仍有补库预期。若下游开始补库,则自下而上的正反馈形成,将对行情产生较为持久的推动作用。

图为聚酯开工

PTA供需平衡表

四季度,从产能投放的角度,受疫情、资金等问题影响,上游PTA新增产能在2205合约交割之前投放的可能性不大,而下游聚酯仍有接近200万吨的新增产能,上下游存在一定供需错配。另外,从目前的库存角度看,社会库存260万吨,数量并不高,相当于20天的聚酯消耗量。在上游低加工费的情况下,PTA期价向下空间已极其有限,后期随着上游检修落实,12月份库存将出现超预期下降,预计去库幅度在15万吨左右。

综上所述,PTA目前处于一种“否极泰来”的状态,经过短期底部振荡之后,未来有可能迎来反弹走势,逢低买入是较好的投资策略。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}