资讯会员登录

使用合作网站帐号登录

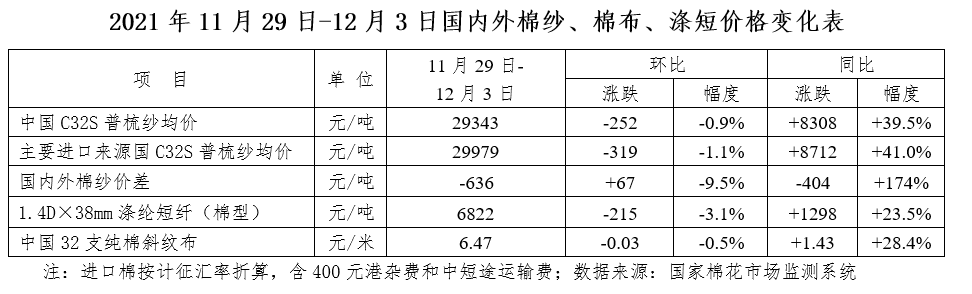

上周,“奥密克戎”变异毒株进一步引发市场担忧,叠加下游需求不旺,对纺织产业链上的产品也造成了一定的影响,国内棉花价格重挫后小幅回升,国际棉花价格大幅下跌;国内外棉纱价格继续下跌;涤纶短纤价格则延续跌势

多国实施封锁措施,全球棉花供求关系逆转。全球多国迅速实施封锁措施,美联储称美国多地经济活动受到供应链中断和劳动力短缺的限制。国际棉花市场方面,北半球棉花供应进一步增加,美棉收获完成85%,印度棉交售过半。新型变异毒株进一步打击市场情绪,11月美国消费者信心跌至9个月以来低点。上周美棉装运量1.67万吨,同比下降64.0%,环比下降28.7%。

国际棉花咨询委员会(ICAC)12月全球产需预测,首次将2021年度消费量调整为负增长,预计2021年度全球棉花消费量较上期调减39万吨至2563万吨,同比下降0.1%;棉花产量较上期调增1万吨至2573万吨,同比增加5.9%;库存消费比为79.8%,同比增加0.5%。多国实施封锁措施,令全球棉花消费前景进一步蒙阴,削弱纺织品服装消费需求,刚有起色的东南亚纺织业订单形势面临考验。短期,市场悲观情绪笼罩,国际棉花市场继续承压。

棉纺织市场压力不减,谨防棉价下跌风险。在需求、就业等走弱的拖累下,中小企业制造业景气再度落入收缩区间,中国11月财新制造业PMI为49.9,较10月下降0.7个百分点,继8月之后再次位于荣枯线以下。

国内棉花市场方面,新棉加工量过半,销售未见起色。国家棉花市场监测系统调查显示,2021年全国新棉总产预计580.1万吨,同比下降2.5%,其中新疆棉产量526.2万吨,同比增长0.2%;上周,全国加工皮棉49.7万吨,环比下降19.2%,销售皮棉9.7万吨,环比下降24.6%。下游纺织市场运行压力不减,内需不足、外贸订单走弱的局面未见好转,纺织企业降价销售回笼资金渐成主流,加剧纺织企业利润持续走弱,少数纺织企业发布春节提前放假通知。短期,变异病毒威力打击市场信心,棉纺织企业运行压力进一步增加,需注意外部环境变化对棉花市场的影响。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}