资讯会员登录

使用合作网站帐号登录

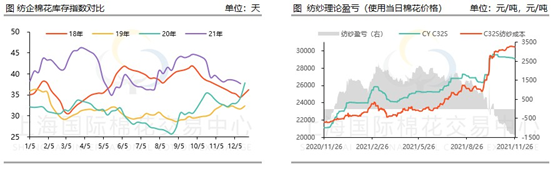

今年国庆后的行情与去年形成了鲜明的差距,尤其进入11月市场继续走弱,棉纱价格压力的不断增强,价格跌速加快,价格的下跌主要来源于下游需求的持续弱势,导致纯棉纱纺企库存的累积以及贸易商的低价去库,对行情逐步形成负反馈。截至2021年11月26日,CY C32S纯棉纱报收29100元/吨,较上周下跌110元/吨。

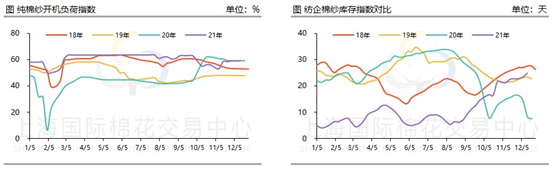

棉花方面,近一个月来郑棉盘面持续处于横盘走势,上不敢突破,下跌也难。而现货方面本周略有下跌,截至11月26日,CC3128棉花指数报收22641元/吨,较上周同期下跌69元/吨。然而下游纺企面对下降的棉价并不为所动,虽然11月23日及11月25日郑棉下跌期间纺企点价采购相对略有增加,但整体仍是维持刚需采购的心态。主要因目前棉纱即期利润仍亏损1500元/吨以上,且下游订单持续冷清。就目前纺企棉花原料库存而言,分化较为严重。可使用储备棉的库存相对充足,而无法使用储备棉的部分纺企库存已下降至20天上下,同时,因为储备棉仓库位于内地,内地纺企相对于新疆纺企更容易拍储,新疆纺企面对高棉价,原料备库相对也更为吃紧。而无论处于何种库存状态的纺企,面对已经处于高位的棉价,纺企担忧大量采购后库存原料快速贬值。亏损、走货不佳、看涨预期逐渐消失等因素叠加使得纺企难以大量补库,部分纺企考虑若订单再无好转,过年放假或将提前。

从纯棉纱库存来看,自8月份以来,纺企棉纱库存逐步累积,10月虽行情弱势,但因限电纺企开机较低库存累积不多,11月尤其到下半月纯棉纱纺企库存继续累积,与往年同期相比已经处于相对高位,但尚未到达高点,纺企压力增加但尚不大。而贸易商方面,目前多数贸易商去库为主,低价走货者不在少数,贸易商库存有所去化,但依旧在相对高位水平。可以说在当前弱势的终端需求面前纯棉纱显然是供过于求的,这是纯棉纱价格下跌的重要原因。截至上周末,纺企棉纱库存报收25天左右,局部地区纱厂库存已达一个月以上,目前纺企以去库存为主。而现在棉纱价格和棉花类似,处于上下两难的走势。一方面,棉花成本支撑,短时间内棉纱价格难以大幅回落;另一方面,下游订单匮乏,下游接受力度还是很弱,现在价格仍旧处于历史高位,因此再大幅上涨也比较困难。下游客户询单问价居多,实际成交较少,实单均可商谈,大多数成交均有让利。市场上大多数商家认为,市场行情或许将持续震荡一段时间,短期内不会有太大行情。后期需看夏季订单能否持续批量下单,下游订单有没有好转。现阶段,市场上部分贸易商已经少量采购中高支精梳纱,为后市备货。纱线贸易商说到,因市场不确定性太大,也不敢大批量备货。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}