资讯会员登录

使用合作网站帐号登录

导语:自今年二季度以来,涤纶短纤盈利水平大幅下滑,那么在如此低利的背景下,未来直纺涤纶短纤行业扩能步伐是否会放缓?

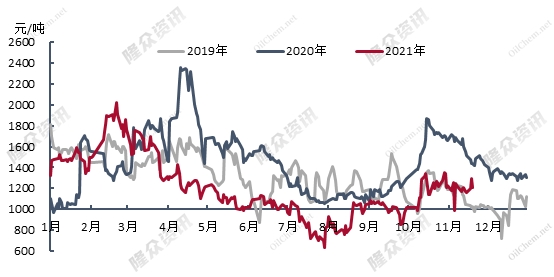

短纤现货加工费对比图

上图所示,2019-2020年度直纺涤纶短纤行业盈利水平总体尚可,但2021年3月以来,伴随前期行情的大量透支,市场出货压力逐渐加大,行业加工费空间逐步萎缩,并于5月底开始陷入亏损境地,于7月份创下年内新637元/吨,刷新了2015年6月以来的低点。

也正因如此,年内直纺涤纶涤纶短纤投产步伐放缓,原本计划投产的多套产能均有推迟,常规涤纶短纤(不含中空、低熔点)中仅有湖州中磊化纤一套30万吨的短纤装置于11月投产。其他计划投产的装置投产时间均有延迟。

那么2022年来看,还有哪些装置存在投产计划呢?

2022-2023年中国直纺涤纶短纤(常规)新增产能投产计划表

由于涤纶短纤消费量本身有限,扩能173万吨相当于在目前产能基础上再度扩能20%,从今年形势看,短纤产能利用率若可达到95%以上行业便有一定过剩压力,而未来消费量增长增长幅度预计5%-7%,故而行业未来仍将面临较大压力。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}