资讯会员登录

使用合作网站帐号登录

根据生意社价格监测显示,近一个月以来国内涤纶长丝市场价格持续回落,截止11月18日江浙一带主流工厂涤纶POY(150D/48F)报价在7450—7900元/吨,涤纶DTY(150D/48F低弹)报价在9400—9700元/吨,涤纶FDY(150D/96F)报价在7900—8200元/吨。

涤纶长丝市场均价涨跌情况 单位:元/吨

涤纶丝工厂通过降价促销达到去库的目的,短期促进产销,但并不能够真正改善供需矛盾,终端需求疲弱仍是制约价格上涨的主因。具体来看,由于前期涨幅较大,下游织造厂家重拾“买涨”心态,在10月份涤丝刚上涨时囤了不少原料。即便11月份涤纶长丝工厂促销了两次,每次当日产销放量,但下游前期高价原料还未消耗完,并没有很高的采购欲望,而是保持谨慎观市为主。

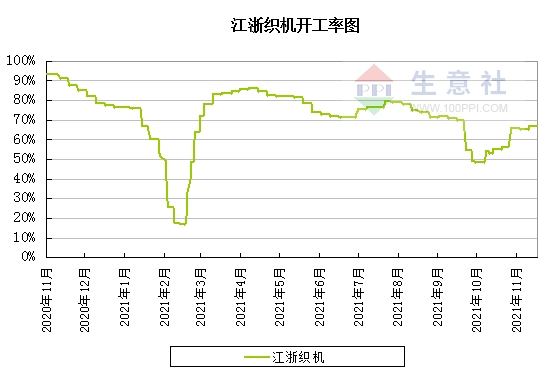

“限电限产”让纺织全产业链措手不及,产能降低、原料价格上涨、缺货断货等现象从原料端到需求端均有体现。进入11月,限电放开后,虽然部分情况有所改善,但聚酯工厂开工率并未如预期快速回升,截至11月17日依旧维持在83%左右。江浙地区为主要纺织基地,织机综合开机率在66.75%附近,聚酯和织造的开工较之上半年依然处于偏低水平。

订单方面,聚酯终端织造环节即将进入淡季,“双十一”电商季已经结束,目前离春节还剩2个月的时间,按照惯例,在春节前还会有一波订单下达,尤其是外贸市场将迎来小高潮。但近两年受到疫情影响,订单仍然较少,特别是海外订单尚未提升,整体终端需求支撑仍偏弱。

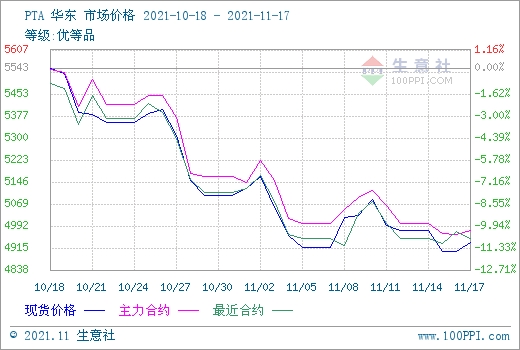

另外成本支撑减弱,目前油价急挫至近六周低点,此前石油输出国组织(OPEC)和国际能源署(IEA)均警示称,谨防供应过剩问题,叠加欧洲疫情重燃,新增病例激增加剧了市场需求走低的预期,油价承压。截止11月17日,美国WTI原油期货主力合约结算价报78.36美元/桶,布伦特原油期货主力合约结算价报80.28美元/桶。PTA市场受原油走跌叠加供需存在累库预期,行情维持震荡偏弱走势,目前现货市场价格在4900元/吨左右,近一个月跌幅超10%。

国内多地限电限制取消,下游织造开机负荷有所提升。但对订单量预期悲观,缺乏订单情况下多数工厂计划停机减产。同时受成本支撑偏弱影响,下游观望情绪加重,对原料保持刚需采购,预计涤纶长丝行情仍将维持震荡下行为主。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}