资讯会员登录

使用合作网站帐号登录

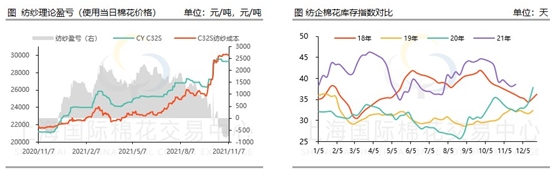

进入11月,棉纺原料呈现高位震荡为主。截至2021年11月5日,CY C32S纯棉纱报收29300元/吨,与上周同期持平。

近几日棉花市场波动不大,但因前期持续大涨,目前依然处于近10年高位。截至上周末,CC3128棉花指数报收22268元/吨,较上周同期下跌33元。新疆地区新棉收购价有所回落,棉纱现货价格也基本持稳中下降状态。从利润看,目前纺企即期利润为深度亏损状态,几乎卖一吨亏800元。市场上纺企现在采购、销售量均不算太大。据河南地区纺企反应,现在厂里棉花基本在1个月以上,新棉价格太高,非必要不采购新棉。市场上新棉成交暂以刚需采购为主,纺企也多以配国储及前期棉花库存使用为主。

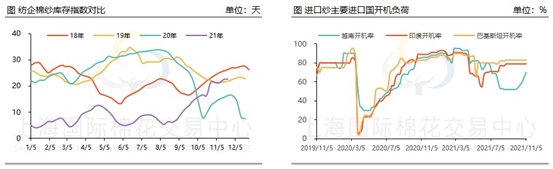

纺企方面,8月份以来印度、越南、巴基斯坦等国“带病”启动经济,棉纺产业迅猛恢复,大量欧美、中东等国订单又从中国流出,不仅低端低档单子“退潮”,高端高附加值单子也在减少;另外,规模以上企业代加工订单也呈现持续减少之势。而下游在上月国内新冠“卷土重来”的情况下,多地加大防疫力度,对纺企接单、生产、运输等各环节的影响也越来越突出。另一方面临近年底,各大纺企都要进入结算阶段,现金流压力骤然增加。因此,“开源节流”成为目前纺企的共识。据江浙地区一贸易商说到,最近询价客户虽有增加,有些客户甚至多次询价,但是因价格过高等问题,下游客户还是较为谨慎,采购量不大,仅以小批量刚需采购为主。大多纺企现在订单也以小批量、散单为主,市场上暂无大单。而纱价格也多一单一谈,目前市场多以低价类成交为主,纱厂以成本定价。据市场上织厂反应,现阶段有少量早春订单,因此会有采购需求,但是棉纱价格过高,染费又上涨,坯布销售压力还是很大。目前来看,纱线贸易商、纺企反应虽有订单,但是量太小,并且难以持续。截至11月5日,纺企棉纱成品库存日均报收22.6天左右。

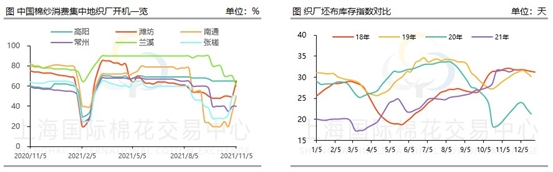

近期织厂新增订单微增,但由于原料高位运行下,织厂备货谨慎,因此织厂维持按单采购的采购模式,采购量小幅增加为主。截至上周末,织厂棉纱预料库存日均报收10.1天左右,全棉坯布开机率在49%左右,均小幅上升。但通过调研,织厂多认为今年双十一至春节前难有大行情出现。主要是由于原料价格高位震荡,下游贸易商担心未来大跌造成大幅度亏损,因此备货意愿低。分地区看,11月各地区限电放宽,织厂开机率回升。广东、江苏、山东等地区限电基本消除,织厂开工基本不受影响。而浙江兰溪限电则加严,限电时间维持9-10天,6:30至22:30停电停产,22:30至次日早晨6:30开工,开机率整体下滑20%上下。其余地区织厂目前维持生产,开机平稳,整体而言,织厂开机率有所回升。同样,伴随着各地区生产恢复,织厂库存逐渐上升。截至5日,日均报收31.7天左右。

总的来说,随着限电政策的放宽,产业链上下游开机皆有小幅上升。且在棉花原料的价格支撑下,中下游很难有大幅下跌之势。但由于全球疫情的反复加上年底资金流压力的“双重夹击”下,近期市场难有大行情可期。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}