资讯会员登录

使用合作网站帐号登录

从“双控”至国庆节后,市场风起云涌,消息面较为活跃。限产限电,对于纺织行业的冲击较大。继9月国内锦纶价格高位运行后,原料端强力支撑,限电减产提振市场,库存锐减,10月国内锦纶价格持续升温。

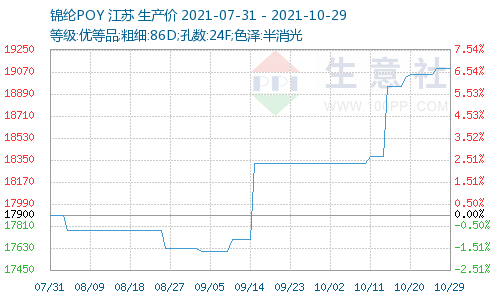

根据生意社价格监测显示,截止10月29日,江苏地区锦纶长丝DTY(优等品;70D/24F)报价21360元/吨,较上月底价格上涨600元/吨左右,涨幅达2.74%;锦纶POY(优等品;86D/24F)报价19100元/吨,较上月底价格上,775元/吨,涨幅达4.0%;锦纶FDY(优等品:40D/12F)价格报22925元/吨,较上月底价格上涨625元/吨,涨幅达2.74%。

从价格走势来看,从9月以来国内锦纶市场持续高位且上涨运行,10月中上旬价格持续上涨,下旬价格趋于稳定。如果说,9月国内锦纶价格上涨,主要受上游原料影响,那么10月锦纶行情一方面受原材料价格虽有回落,但仍处高位继续支撑,最主要是受限电减产政策。在双控政策的影响下,锦纶行业也未能幸免,锦纶相关企业开机率将受到一定限制,江苏地区锦纶厂家继续停产或部分停产,库存进一步减少。

限电导致减产

限电措施方面,不排除延长至明年年初的可能,对于各行各业的影响或将深化。

时间回到9月份,双控似乎始于能耗晴雨表,未达标的8个省份在能耗控制方面,政策风格较为严厉,其中江苏、浙江等省份的限产限电,对于纺织行业的冲击较大。限产伊始,下游受控纱厂等,对于限产的预期普遍止于10月初。随后,煤炭紧缺、煤电倒挂等消息,一定程度上延长了市场对限电政策的预期。也就是说,年末最后2个多月的时间里,双限的态势将越发严峻,化纤企业的开工率也将面临持续低位的情况。生产线限产、开工率持续低位带来的低迷行情,对于纺织化纤企业而言都是致命的。成本激增之下,纺织化纤企业只能选择涨价的方式将压力转嫁至下游,进行“自救”。10月以来,锦纶企业涨价的脚步就没有停止,有些企业甚至还提醒客户,先确认是否有货和备货周期再进行选购。

上游原料虽有回落,但仍处高位

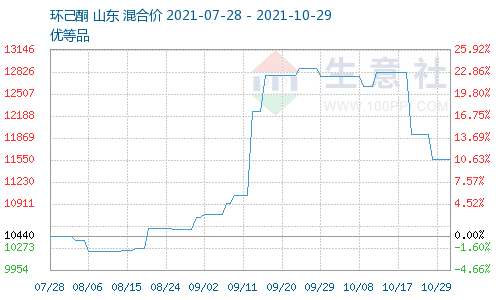

9月,锦纶上游原料环己酮货源偏紧,市场行情不断冲高,9月国内环己酮市场行情大幅上涨。据生意社监测数据显示,月初国内环己酮市场均价10720元/吨,月末国内环己酮市场均价为12760元/吨,月内涨幅19.03%,同比上涨90.86%。

10月,据生意社监测数据显示,截止10月29日,国内环己酮市场均价为11560元/吨,较月初下降780元/吨,但这价格仍处高位。10月18日-10月25日,国内环己酮市场均价自12820元/吨下跌至11560元/吨,周内跌幅9.83%,价格环比下跌10.25%,同比上涨97.61%。10月,节后归来,受环己酮装置新投产需求带动,原料纯苯市场先上涨,环己酮下游溶剂积极采购,对环己酮市场行情形成短暂支撑。但下游化纤市场一般,对高价环己酮采购积极性明显低于国庆节前,部分环己酮工厂库存高位,让利出货为主。目前国内环己酮贸易商心态偏空,环己酮成交重心回落。虽然成本面支撑明显,但环己酮短期呈现供大于求的局面。生意社环己酮分析师预计,短期环己酮市场行情窄幅震荡。

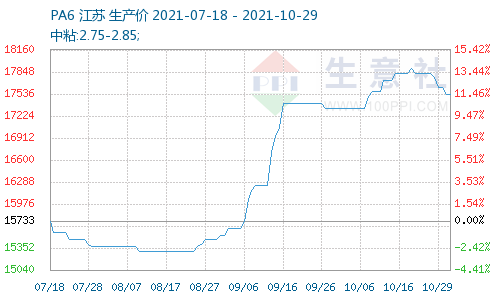

9月国内锦纶价格上涨,主要受上游原料影响。PA6是锦纶民用丝的主要原料,而进入9月,PA6受到上游原料己内酰胺价格的强势拉涨。截止9月29日,样本企业对中粘2.75-2.85的主流报盘价在17333.33元/吨左右,较月初均价水平有11.59%的涨幅,同比增长66.13%。

据生意社大宗榜数据显示,近期PA6国内市场行情走势有降,各牌号现货价格回调为主。截止10月28日,样本企业对中粘2.75-2.85的主流报盘价在17533.33元/吨左右,与月初均价水平相比,涨跌为+1.15%。近期己内酰胺对PA6成本端支撑平稳,PA6现货价格走跌。终端需求走低,集中补货行情基本结束。场内交投冷清影响商家信心,预计短期内PA6现货价格或仍将小幅有跌。

下游市场需求不强

需求端,传统旺季到来,下游市场需求稍有放量,按惯例,国庆节后市场交投气氛会回升,国庆过后随着下游订单的进一步释放,但是今年的市场存在太多的不确定性,双限等环保政策影响终端企业负荷,用户拿货情况不强,场内观望气氛较多。

后市预测

当前锦纶市场受原料价格支撑,限电减产影响,锦纶价格高位运行。随着传统需求旺季基本结束,加之双限等环保政策影响终端企业负荷,用户拿货情况走低,场内交投冷清影响商家信心,场内观望气氛较多。在限电政策持续,原料端有所回落,预计短期内锦纶现货价格以高位平稳运行为主,不具备上涨预期,或将小幅走低。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}