资讯会员登录

使用合作网站帐号登录

“煤”完“煤”了!

22日早盘,动力煤主力合约跌逾9%,期间盘中跌幅扩大至14%,报1365元/吨。这已经是动力煤第三日连续跌停了,前两日均跌停!如果今日继续跌停,按相关交易规则,动力煤期货若连续3个交易日跌停,交易所将会进一步采取风控措施,包括暂停交易一日等。

而这一切都源于10月19日,中国煤炭板块历史性的一天。

19日,榆林四季度煤炭保供专题会议上,要求晋陕蒙主要产煤区市场煤价格在现有基础上下调100元/吨。会上榆林市市长张胜利提出所有在榆国有企业带头降价100元/吨,已签订长协保供企业价格不得超过1200元/吨,民营企业不得超过1500元/吨。

同日晚间,国家发改委连发三文关注煤炭保供稳价问题,对煤炭价格实行干预措施,打出重磅“组合拳”。

此后,市场情绪转变,悲观氛围蔓延,此前“煤超疯”的市场氛围瞬间冷却,煤炭“三兄弟”带头领跌,当日共有39个合约跌停,乙二醇也在其中。

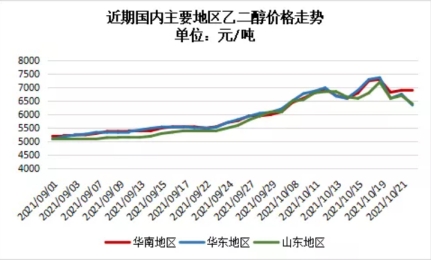

十一长假之后,乙二醇市场价格惊喜连连,价格也再度刷新高点,现货价格上涨至7400元/吨的年内新高。接连狂欢的市场下,近期国内乙二醇市场上涨的动力主要来自于煤油的联动,而下跌也是因为政策原因,煤炭价格存下调预期,成本支撑预期减弱,近日乙二醇价格下跌回归理性。

供应紧张,行业龙头宣布停产!

近期,国内煤价震荡,给国内煤化工企业带来巨大生产压力。

10月19日晚,丹化科技(600844.SH)公告称,控股子公司通辽金煤所在地近期原料煤供应紧张,已难以维持其正常负荷生产,因此决定于10月20日起停止乙二醇生产,仅保留草酸的正常生产。对此,公司相关人士对财联社记者表示,这将对公司四季度的营收产生较大影响。公司的产品主要供给南方的一些聚酯企业,本次停工对这些企业的原料供应将带来压力。

据记者了解,通辽金煤是上市公司丹化科技的重要子公司。公开资料显示,通辽金煤由丹化科技、中科院、上海金煤控股合资设立,丹化科技持股比例为76.77%。

在生产经营层面,通辽金煤采用褐煤为原料,以大型化工装置生产乙二醇并联产草酸。

财报显示,通辽金煤设计产能为年产22万吨乙二醇,8万吨草酸。其中乙二醇为主营产品,2020年乙二醇产品产量为15.32万吨,实现营业收入4.74亿元,占上市公司整体营收的44.04%。2021年上半年,通辽金煤共生产乙二醇7.66万吨,草酸5.22万吨。

通辽金煤的停工仅仅是乙二醇行业的一个缩影。据财联社记者了解,截至2021年9月,国内煤制乙二醇年产能为725万吨,但是受煤炭供应不足影响,国内乙二醇企业开工率很低。

隆众资讯行业分析师王萍对财联社记者介绍称,从产能看,丹化科技本次停产,对国内乙二醇的供应影响并不算大。事实上,国内煤制乙二醇装置目前开工率仅有30%左右,较去年同期下降了16%,有70%处于停产状态,这对于乙二醇的供应影响就比较大了。

值得注意的是,从目前情况来看,煤制乙二醇装置复工比较难。丹化科技相关人士对财联社记者表示,“我们现在还不知道什么时候能恢复煤炭供应,因此公司对于煤制乙二醇装置复工并没有具体的时间安排。”

如今,在供需双弱格局下

乙二醇及聚酯后市将如何演绎?

近期市场乙二醇市场主题在于煤炭传导下的涨价周期。连续突破7000的关口之后,市场多空分歧进一步加剧。产业内担心的是即时的港口库存最近缓慢增加,聚酯限产规模可能加剧,持续拉涨产业不跟,但走到目前的价格来看,周期才是王道的情况下当前市场主要矛盾在于成本。另外现实来看,市场经历了新装置—预期中投产大年但实际落地有待商榷,存量装置—实际贡献率偏低的尴尬现实之后,市场对于供需平衡有了更为理性的认知与测算。从目前供需预期来看,11-12月份社会库存累库预期有,但累库幅度谨慎以待,估计在10万附近徘徊。

然而行情走到这个点位,市场多头情绪宣泄的同时,风险也逐步孕育,目前虽然原油煤碳保持强势,但是从目前乙二醇工厂利润水平来看,石油一体化装置目前利润水平已经在170美元/吨,在此背景下,乙二醇前期高产能低开工的状态或出现明显改观。供应端或受到一定压力。

综上所述,国内乙二醇经过本周的大幅回撤后,成本端或重新对市场形成支撑,还要密切关注动力煤下调执行力度。供需方面,港口库存本周出现累库,后期到货相对偏多,供应端略显压力,需求端主要聚酯下游维持78%附近的综合开工率,变化不大,供需维持紧平衡,因此短时间看乙二醇震荡调整为主,续跌空间还是要看成本下调幅度。

而从聚酯市场上看,受限电影响,继续保持较低开工率,据监测,目前聚酯开工率在76.75%,处于年内较低的开工水平。因此,目前支撑的涨势,来源于对未来上游成本端的继续大涨,上行趋势启动下,市场仍有惯性上扬空间,但是与此同时,一旦上游原料上涨势头受到遏制,市场重新回到供需面逻辑时,市场存在剧烈回撤的风险。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}