资讯会员登录

使用合作网站帐号登录

国庆节期间,ICE棉花期货价格冲高,节后国内棉花期现货大幅上涨后高位强势震荡,内外棉价差再度扩大。下游棉纱提价明显,坯布市场维持谨慎。

一、价格走势

(一)国内外棉价高位震荡

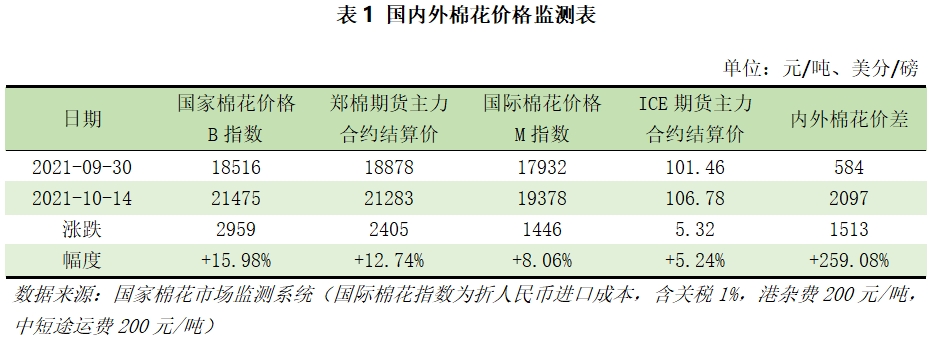

10月14日,国家棉花价格B指数21475元/吨,较9月末上涨2959元/吨,郑棉期货主力合约21283元/吨,较9月末上涨2405元/吨,国际棉花M指数(折1%关税人民币进口成本)19378元/吨,较9月末上涨1446元/吨,ICE棉花期货主力合约结算价106.78美分/磅,较9月末上涨5.32美分/磅;内外棉价差2097元/吨,环比扩大1513元/吨(表1、图1、图2)。

(二)棉纱价格上涨

10月14日,中国32支普梳纯棉纱29695元/吨,较9月末上涨2877元/吨;印度32支普梳纯棉纱28052元/吨,较9月末上涨1337元/吨;越南32支普梳纯棉纱28996元/吨,较9月末上涨1807元/吨;印度尼西亚32支普梳纯棉纱28326元/吨,较9月末上涨976元/吨;巴基斯坦21支普梳纯棉纱23895元/吨,较9月末上涨726元/吨(表2、图3)。

(三)纱棉、涤棉价差扩大

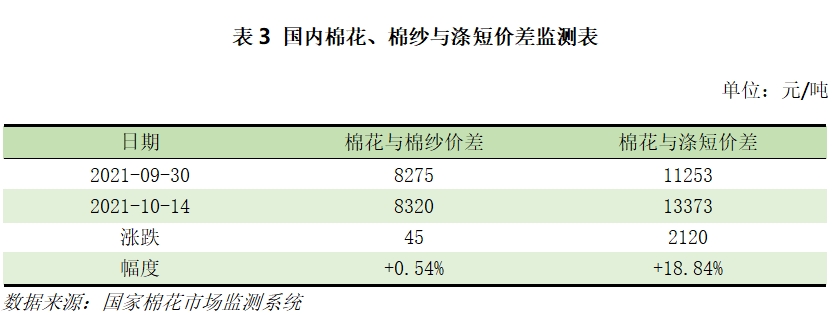

10月14日,国内纱棉价差8320元/吨,较9月末扩大45元/吨;涤棉价差13373元/吨,较9月末扩大2120元/吨(表3、图4)。

二、供需状况

(一)全球棉花产量稳定,预测消费量环比上调

国际棉花咨询委员会(ICAC)2021年10月份发布的数据显示,2021/22年度,全球棉花期初库存2066万吨,环比减少32万吨,同比减少147万吨;产量2493万吨,环比减少12万吨,同比增加74万吨;消费2587万吨,环比增加9万吨,同比增加21万吨;期末库存1972万吨,环比减少53万吨,同比减少94万吨;库存消费比(除中国以外)59%,环比减少3个百分点,同比减少7个百分点(详见附件1)。

(二)国内新棉上市,消费环比增加

按照国内棉花预计产量568.0万吨(国家棉花市场监测系统2021年9月份预测)测算,截至10月8日,全国累计交售籽棉折皮棉67.8万吨,同比减少105.5万吨,较过去四年均值减少84.6万吨;累计加工皮棉20.8万吨,同比减少28.6万吨,较过去四年均值减少35.7万吨。

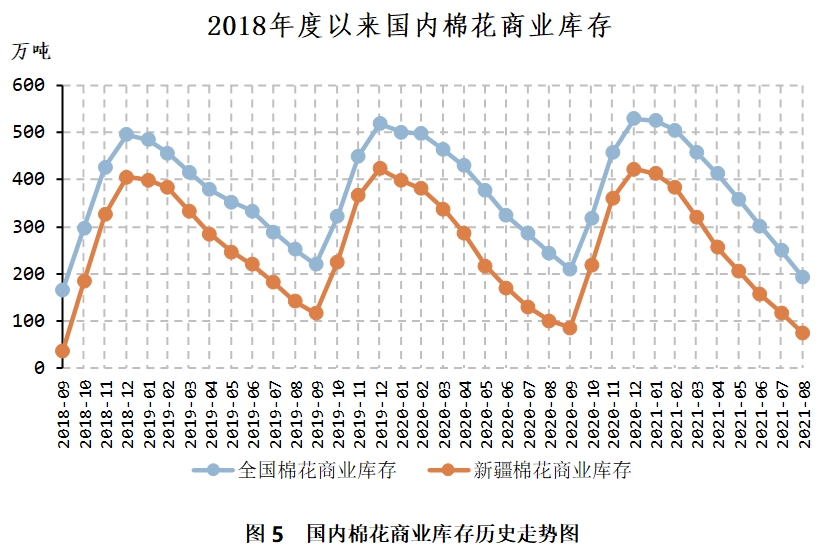

根据Wind数据显示,截至8月底,全国棉花商业库存为245万吨,同比减少7.09万吨;新疆棉花商业库存为170.82万吨,同比减少49.35万吨(图5)。

2021年8月,我国纺纱产量240.5万吨,较上月增加2万吨,增幅0.9%;2020年9月-2021年8月,我国累计纺纱产量2897.3万吨,较去年同期增加244.4万吨,增幅9.2%。

三、进出口贸易

(一)中国

1、中国棉花进口

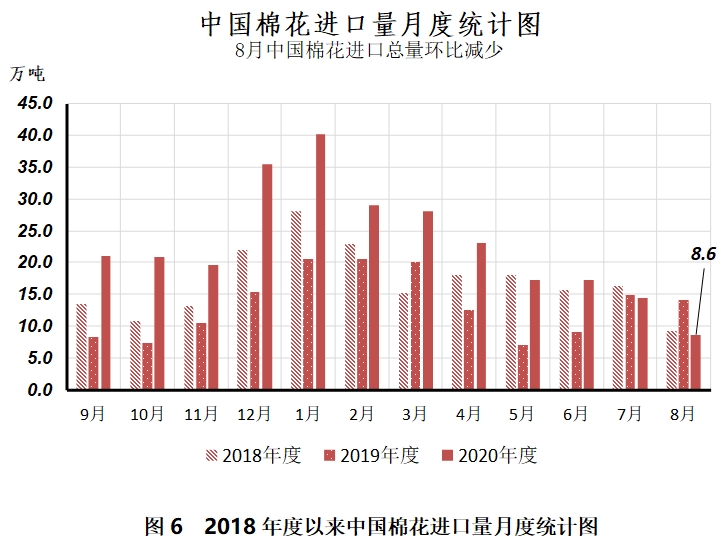

2021年8月,我国棉花进口8.63万吨,同比减少5.6万吨,同比减幅39.2%。2020年9月-2021年8月,我国棉花进口274.66万吨,累计同比增长114.3万吨,累计同比增幅71.3%(图6)。

2020年9月-2021年8月,我国棉花进口主要来源国为:美国(43.5%),巴西(26%),印度(18.9%),澳大利亚(2.6%),布基纳法索(1.6%),苏丹(1.1%),贝宁(1.1%),马里(0.9%)。

其中,进口占比同比增加的国家或地区为:印度(+10.3%),美国(+8.6%),布基纳法索(+0.8%),贝宁(+0.1%);进口占比同比减少的国家或地区为:巴西(-9.4%),澳大利亚(-8.5%),苏丹(-0.4%)(图7)。

2、中国棉纱进口

2021年8月,我国棉纱进口17.9万吨,同比增长1.3万吨,同比增幅7.8%。2020年9月-2021年8月,我国棉纱进口218.52万吨,累计同比增长35.9万吨,累计同比增幅19.6%(图8)。

2020年9月-2021年8月,我国棉纱进口主要来源地为:越南(46%),印度(13.3%),巴基斯坦(12.7%),乌兹别克斯坦(12.3%),印度尼西亚(5%),中国台湾(3.5%),马来西亚(3.1%)。

其中,进口占比同比增加的国家或地区为:乌兹别克斯坦(+2.6%),巴基斯坦(+2%),印度(+0.2%);进口占比同比减少的国家或地区为:越南(-1.8%),印度尼西亚(-1.3%),中国台湾(-0.6%),马来西亚(-0.5%)(图9)。

3、中国服装出口

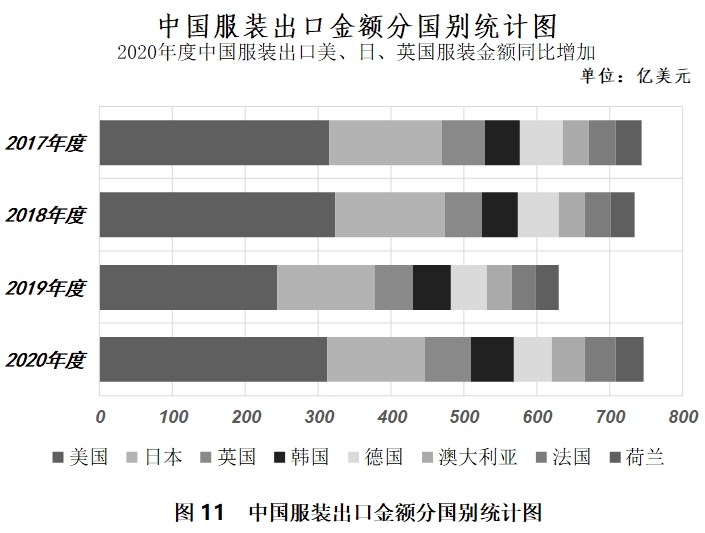

2021年8月,我国服装出口166.3亿美元,同比增长18.3亿美元,同比增幅12.4%。2020年9月-2021年8月,我国服装出口1443.79亿美元,累计同比增长201.1亿美元,累计同比增幅16.2%(图10)。

2020年9月-2021年8月,我国服装出口主要目的地为:美国(21.6%),日本(9.3%),英国(4.4%),韩国(4%),德国(3.7%),澳大利亚(3.1%),法国(2.9%),荷兰(2.6%)。

其中,出口占比同比增加的国家或地区为:美国(+2%),澳大利亚(+0.3%),法国(+0.3%),英国(+0.1%);出口占比同比减少的国家或地区为:日本(-1.5%),德国(-0.2%),韩国(-0.2%)(图11)。

(二)美国棉花出口

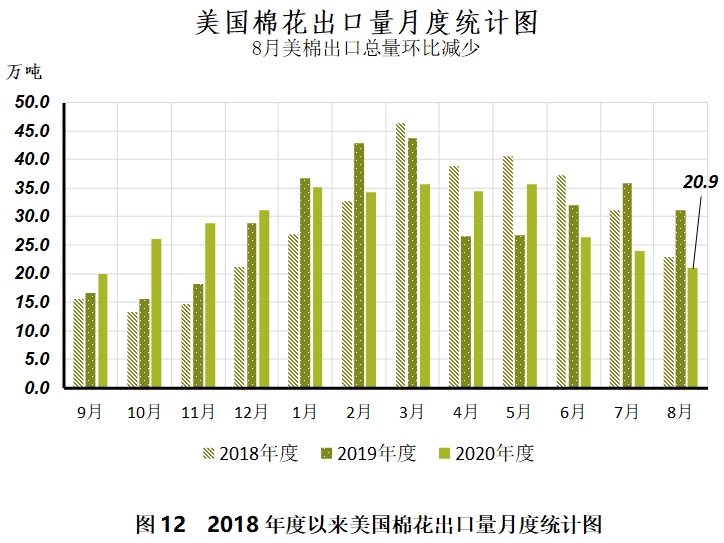

2021年8月,美国棉花出口20.94万吨,同比减少10.2万吨,同比减幅32.8%。2020年9月-2021年8月,美国棉花出口352.36万吨,累计同比减少2.5万吨,累计同比减幅0.7%(图12)。

2020年9月-2021年8月,美国棉花出口主要目的地为:中国(29.2%),越南(18.7%),巴基斯坦(13.1%),土耳其(8.5%),孟加拉国(5.6%),墨西哥(5.3%),印度尼西亚(4%),韩国(2.2%)。

其中,出口占比同比增加的国家或地区为:中国(+7.1%),墨西哥(+2.2%);出口占比同比减少的国家或地区为:越南(-4.4%),土耳其(-1.9%),巴基斯坦(-1.1%),印度尼西亚(-1.1%),孟加拉国(-0.5%),韩国(-0.2%)(图13)。

(三)印度

1、印度棉花进口

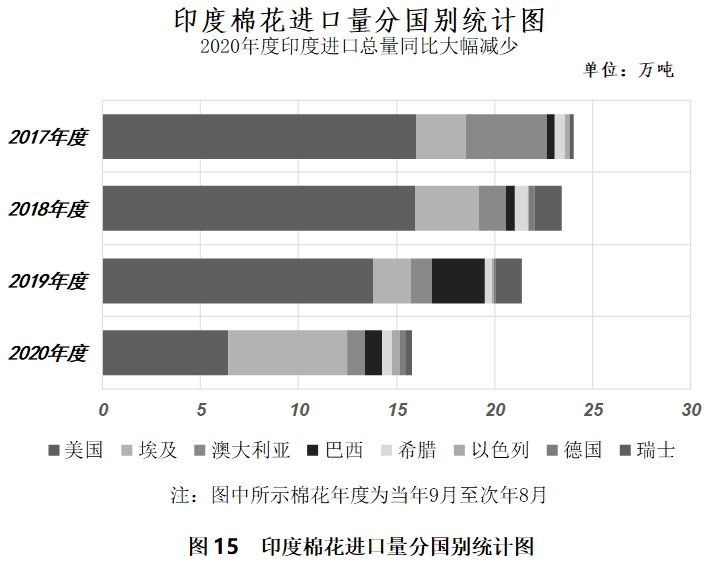

2021年7月,印度棉花进口1.95万吨,同比增长0.6万吨,同比增幅46.6%。2020年9月-2021年7月,印度棉花进口17.34万吨,累计同比减少15.7万吨,累计同比减幅47.6%(图14)。

2020年9月-2021年7月,印度棉花进口主要来源国为:美国(37.1%),埃及(34.8%),澳大利亚(5.3%),巴西(5%),希腊(2.9%),以色列(2.4%),德国(1.8%),瑞士(1.7%)。

其中,进口占比同比增加的国家或地区为:埃及(+29%),以色列(+2.1%),澳大利亚(+2%),希腊(+1.8%),德国(+1.5%);进口占比同比减少的国家或地区为:美国(-4.7%),巴西(-3.1%),瑞士(-2.3%)(图15)。

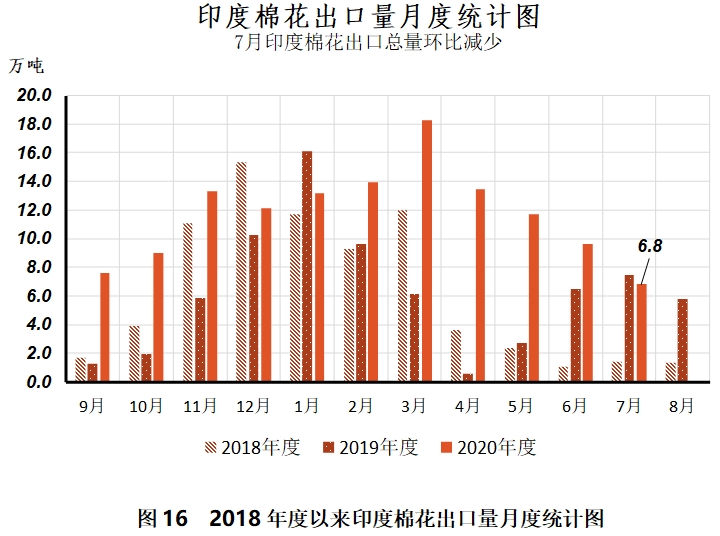

2、印度棉花出口

2021年7月,印度棉花出口6.83万吨,同比减少0.6万吨,同比减幅8.1%。2020年9月-2021年7月,印度棉花出口128.98万吨,累计同比增长60.6万吨,累计同比增幅88.6%(图16)。

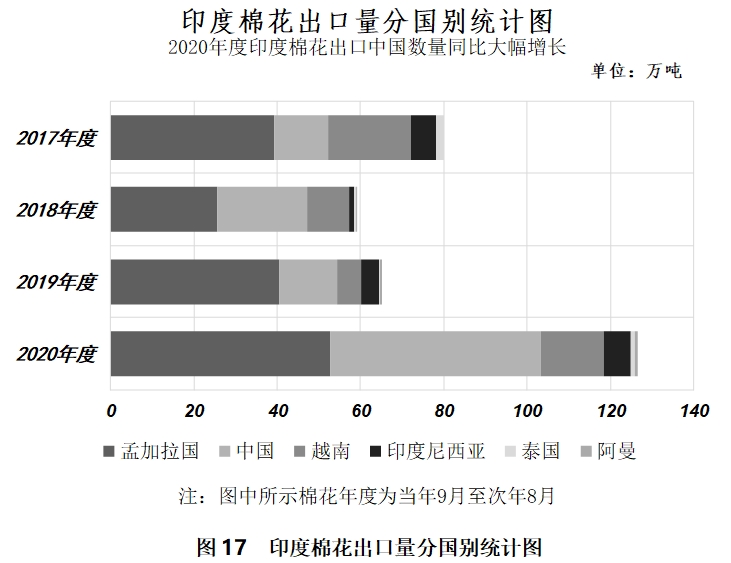

2020年9月-2021年7月,印度棉花出口主要目的地为:孟加拉国(40.8%),中国(39.2%),越南(11.7%),印度尼西亚(5.1%),泰国(0.7%),阿曼(0.6%)。

其中,出口占比同比增加的国家或地区为:中国(+19%),越南(+3.1%),泰国(+0.1%);出口占比同比减少的国家或地区为:孟加拉国(-18.5%),印度尼西亚(-0.9%)(图17)。

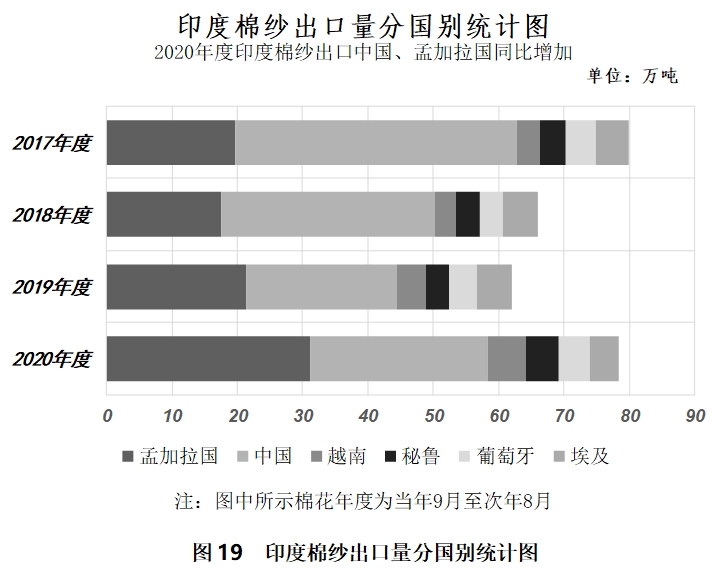

3、印度棉纱出口

2021年7月,印度棉纱出口12.2万吨,同比增长1.9万吨,同比增幅18%。2020年9月-2021年7月,印度棉纱出口108.19万吨,累计同比增长20.0万吨,累计同比增幅22.7%(图18)。

2020年9月-2021年7月,印度棉纱出口主要目的地为:孟加拉国(28.8%),中国(25.1%),越南(5.4%),秘鲁(4.7%),葡萄牙(4.3%),埃及(4.1%)。

其中,出口占比同比增加的国家或地区为:孟加拉国(+4.6%),秘鲁(+0.8%),越南(+0.3%);出口占比同比减少的国家或地区为:埃及(-1.9%),中国(-1.2%),葡萄牙(-0.6%)(图19)。

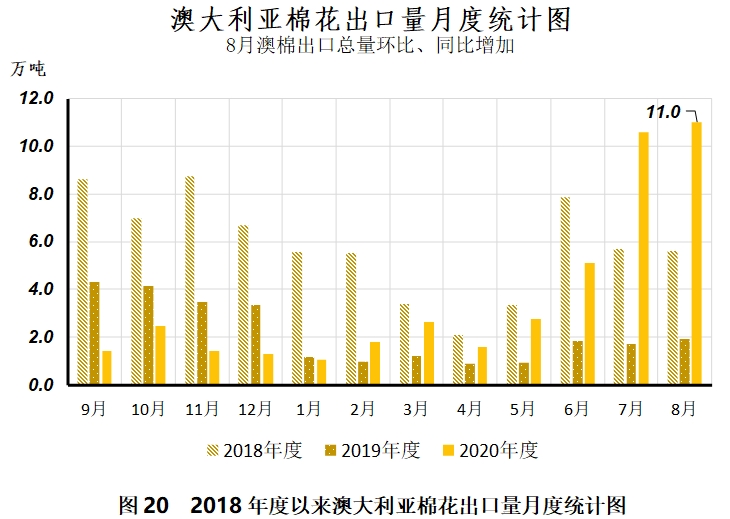

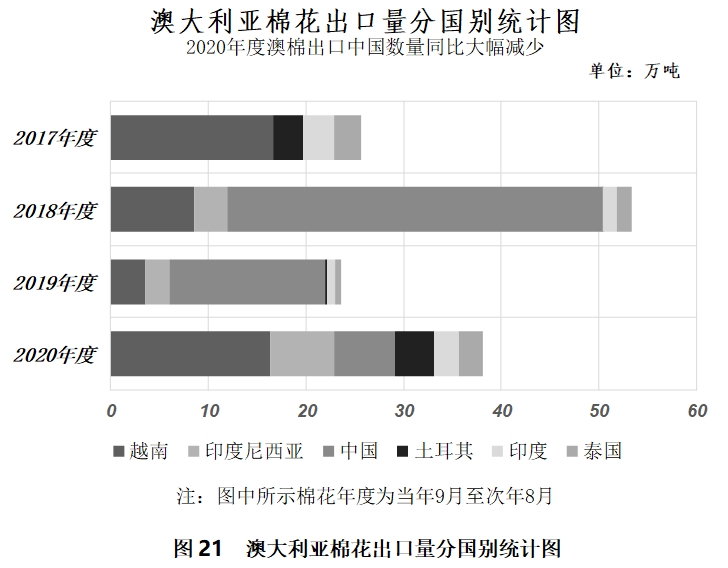

(四)澳大利亚棉花出口

2021年8月,澳大利亚棉花出口11万吨,同比增长9.1万吨,同比增幅469.9%。2020年9月-2021年8月,澳大利亚棉花出口43.11万吨,累计同比增长17.2万吨,累计同比增幅66.3%(图20)。

2020年9月-2021年8月,澳大利亚棉花出口主要目的地为:越南(37.8%),印度尼西亚(15.3%),中国(14.5%),土耳其(9.1%),印度(6%),泰国(5.6%)。

其中,出口占比同比增加的国家或地区为:越南(+24.2%),土耳其(+8.4%),印度尼西亚(+5.6%),泰国(+3.4%),印度(+2.7%);出口占比同比减少的国家或地区为:中国(-46.9%)(图21)。

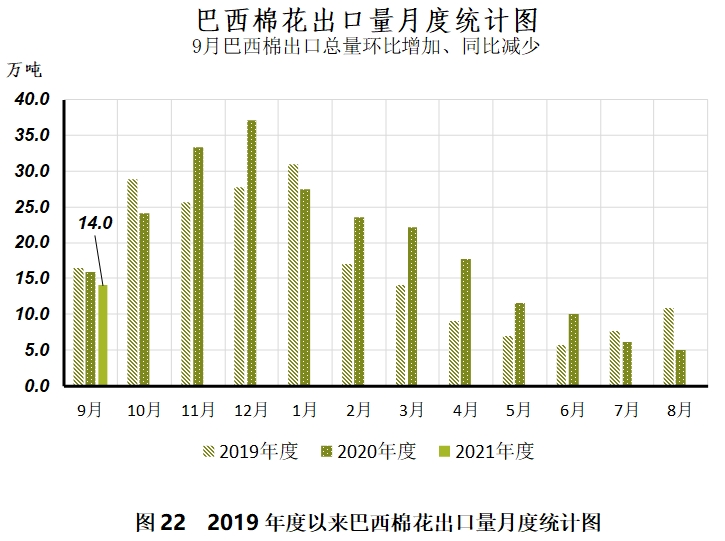

(五)巴西棉花出口

2021年9月,巴西棉花出口14.02万吨,同比减少1.9万吨,同比减幅11.7%。2021年9月,巴西棉花出口14.02万吨,累计同比减少1.9万吨,累计同比减幅11.7%(图22)。

2021年9月,巴西棉花出口主要目的地为:中国(24.5%),越南(21.5%),土耳其(13.4%),孟加拉国(11.3%),巴基斯坦(8.2%),印度尼西亚(6.8%),马来西亚(6.3%),韩国(4.6%)。

其中,出口占比同比增加的国家或地区为:马来西亚(+3.3%),韩国(+2.6%),孟加拉国(+0.3%);出口占比同比减少的国家或地区为:印度尼西亚(-4.7%),土耳其(-0.9%),越南(-0.7%),巴基斯坦(-0.3%)(图23)。

四、宏观经济

(一)全球宏观概况

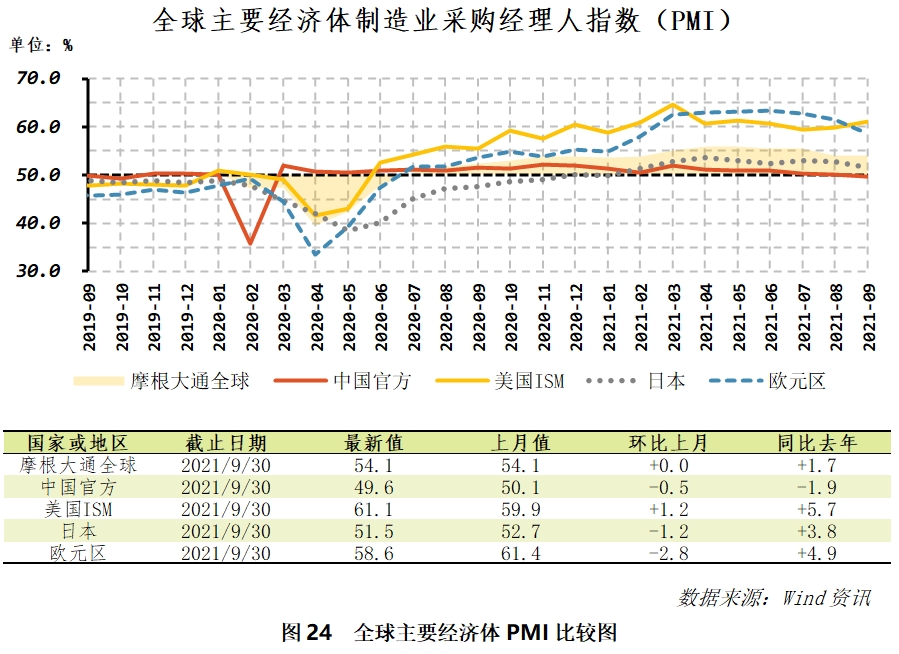

从全球范围看,9月份,除美国以外,全球主要经济体制造业采购经理人指数(PMI)普遍环比下降(图24)。

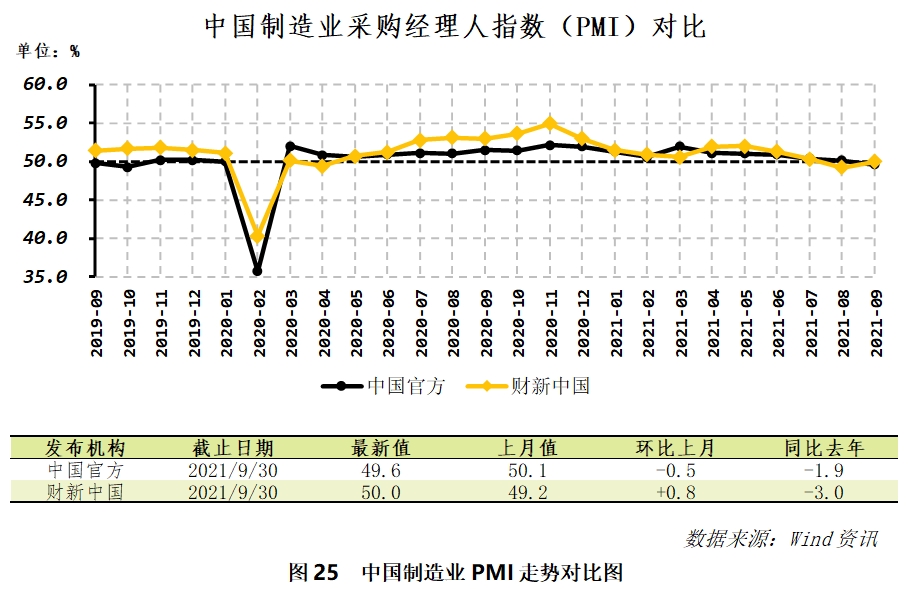

9月份,国家统计局公布的制造业采购经理人指数(PMI)为49.6,环比下跌0.5个百分点,降至荣枯平衡线以下;财新中国制造业采购经理人指数(PMI)为50,环比上涨0.8个百分点(图25)。

9月份,国家统计局公布的衣着类生产者价格指数(PPI)同比0.4%,较上月扩大0.4个百分点,同期衣着类消费者价格指数(CPI)同比0.5%,涨幅环比持平(图26)。

(二)国内金融市场情况

10月,上海银行间市场各期限拆放利率保持稳定。10月12日,上海银行间同业3个月拆放利率2.423%,环比上升6.6个基点(图27)。

10月以来,人民币兑美元汇率小幅升值,10月12日,美元兑人民币中间价6.4447,环比升值232个基点(图28)。

(三)全球大宗商品价格走势

10月12日,代表全球大宗商品价格走势的CRB指数收盘价为235.87,环比上涨8.20%(图29)。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}