资讯会员登录

使用合作网站帐号登录

9月中旬以来,氨纶市场价格持续盘整,较年内高位虽有回落,但仍位于高位整理。节假期间,氨纶产业链变动不大,受国内限电影响,化纤织造业整体开工负荷受限,需求跟进刚需一般,原料端维持盘整坚挺。场内谨慎观望。

成本坚挺

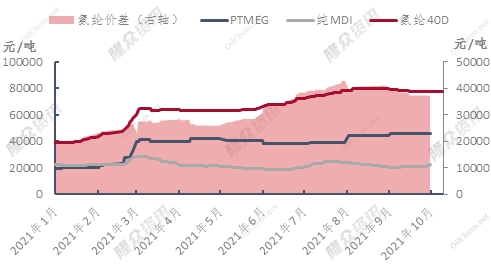

2021年国内氨纶产业链价格走势图

来源:隆众资讯

节后BDO价格高位上移至30500元/吨,再度回归至年内高位,BDO工厂重启及停车检修皆存,整体市场供应量偏紧,市场商谈重心小幅抬升;氨纶主要原料PTMEG市场延续高位整理。因BDO市场延续上行走势,成本压力加大。但随着PTMEG长城能源装置重启,整体开工率将提高,供应存增量预期,氨纶需求跟进稳定情况下,厂商实单商谈保持偏高水平。国产1800分子量散水报盘集中在47000-49000元/吨,实际商谈参考46000-48000元/吨。

纯MDI震荡整理,市场盘整多消化涨幅,节后成交气氛一般,二级市场随行就市,供方保持挺进状态,场内供需博弈,需求表现一般,但供方因出口缺口仍存,导致出口量有望突破历年高点,缓冲国内供需失衡局面,加之原料端产品挺进气氛较浓,对整体市场形成支撑,故隆众资讯预计国内纯MDI市场仍存挺进能力,但受需求制约影响,不排除缓步慢涨可能。当前华东市场主流报盘22000-23500元/吨,进口货主流报盘22000-23000元/吨。

织造订单一般

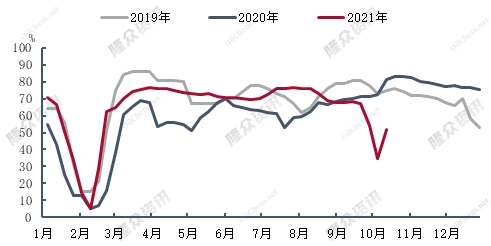

2019-2021年江浙化纤综合织机开工对比

来源:隆众资讯

需求方面,节后下游纺织织造企业开机率出现明显上升走势,主要前期停车降负企业限产任务结束之后,多在节内选择开机升温,开机率虽有提升,然考虑到恰逢国庆假期,多数企业选择放假延长至本月5号-6号附近。目前,喷水织机企业开机率提升至5成偏上,较节前提升19%,经编织机企业开机率提升至5-6成,较节前提升13%,大圆机方面开机率维持节前水平。开机率局部提升,依然难改低位运行局势,“双限”或将延续至年底,因此多数企业负荷难以大幅提升。生产动力不足下,多数市场货首选消耗厂内及布商库存为主,常规款坯布库存前期压力显著,近期已有明显缓和余地,加之上游纺织原料上涨,多数国内品牌商下单询单频次升温,叠加部分海港线运费出现下降趋势,国外客户下单较前期有所恢复迹象。但考虑到限电影响仍将继续,下游纺织织造企业开机率提升难度较高,或将维持当前水平运行,叠加后续终端需求动力不足,虽有新单小幅升温迹象,然持续度有限。

氨纶价格承压整理

来源:隆众资讯

就今年后续新增产能来看,新乡白鹭和晓星(宁夏)有望年内有新产能投入市场,新产能入市,供应量增加甚至过剩,势必影响当前氨纶价格,后续存在合理回调可能性。当前氨纶低库存支撑市场,需求端仅靠部分刚需跟进。各地区限电限产,场内观望气氛较浓,当前氨纶需求面指引作用较大,后续伴随双控限电转弱,下游库存消化后,不乏有订单回暖情况,需求压力有望缓解。

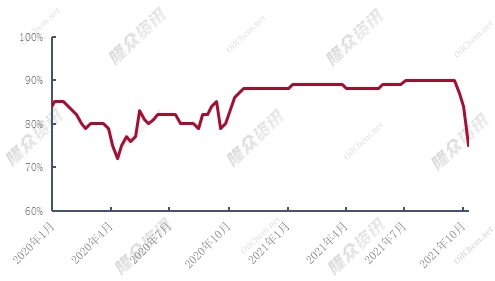

氨纶开工率走势

来源:隆众资讯

当前涉及江浙氨纶企业,如晓星(嘉兴)、华海、泰光、邦联、舒尔姿、清荣、四海、中柏氨纶等企业要求限电限产30%-50%不等,厦门力隆因疫情要求,当前处于全停状态。福建10月份限电政策也有下达,恒申氨纶也有适当减产。

综合来看,节后终端织造开工负荷小幅提升,其他如涤纶、锦纶、粘胶、棉花等化纤原料均有大幅上涨,市场买涨情绪引导下,不乏客户对氨纶适当补仓,成本端对氨纶目前影响不大,后续需求订单跟进是影响氨纶关键因素,需求跟进当前一直处于被动局面,但限电限产的影响下,产业链整体产品产出减少,可能利好后期整体市场的供需平衡,短期各产品单环节的供需被打乱,织造后续不确定因素很多。就氨纶市场来看,后续氨纶新增企业顺利投产,织造国内外订单无明显变化情况下,氨纶高价存较大压力;若供应不能增加,后续限电限产政策导向,氨纶产量减少,氨纶坚挺局面或得以延续。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}