资讯会员登录

使用合作网站帐号登录

“若煤的逻辑不理顺,中国产业链的逻辑就很难顺!”

煤既是中国目前最主要的能源物质,也是化工产业链的源头端原料之一。在错综复杂的化工产业链上,多种化工品的关系都是紧密且环环相扣的,煤炭的动向一直以来都是众多化工人关注的重中之重,因此煤炭的供应紧张对于整个化工行业,都有很重要的影响。

据公开资料,煤炭的下游主要是电力、钢铁、化工、建材等,其中化工和建材占比合计为19%左右。

煤的价格飙升最直接的影响除了发电成本升高以外,就是煤化工产业链上焦炭、甲醇、甲醛、乙二醇、PVC、烯烃类产品的价格走势。煤炭的货紧价扬对于整个化工产业链而言,会在“蝴蝶效应”的作用下,逐渐传导至各个环节。

缺口放大,煤炭供应紧张

化工产业链成本上扬

煤炭缺口日益放大,也同步推进了煤价的高企。截至9月底,秦皇岛港口5550大卡的混煤价格创下了1700元/吨的新纪录,热值5000大卡的混煤价格为1540元/吨,周环比上涨140元/吨,被称为“疯狂的石头”。

当前煤价已突破往年高值,政策风险增加,现货方面近期存在抛货止盈情况,但近期供应仍偏紧,在运输受天气及大秦线检修影响或有所受限、需求仍较坚挺的情况下,煤价或仍维持高位。

双控趋严

煤炭紧张推动限电限产加剧

除了作用于化工产业链上,导致部分化工品出现价格上涨的情况外,煤炭供应紧张同时也加剧了各地电力的紧张。

据不完全统计,目前我国已有20余个省市地区遭遇双控双限,9月以来,共有24家上市公司发布39次关于限电停产的公告,涉及12个行业,化工行业上市公司约占全部停产公司的三成,共11家。

从公告的上市公司地区分布来看,江苏省数量最多,共12家,其中化工行业就有6家;山东省、浙江省紧随其后,分别有5家。

此前报道,受能耗双控限制,多个化工大省开工率下降,数万家化工企业受到影响,云南地区有机硅、黄磷等产品更是减产90%。能耗强度不降反增的9个省市地区包括数十种化工品,其中35种化工品产能在全国占比超过50%,包括农药部分品种、氯化钾、涤纶、锦纶、黄磷、工业硅、三氯化磷、电石等品种。

就在大家都期待着部分地区在十月份能够减缓一部分“双限”压力之时,煤炭大省山西的“黑天鹅”事件又一次将电厂用电压力推至顶峰。

部分电力企业甚至表示,已经面临“发一度电亏一毛钱”的窘境,这不由得让更多的化工人担忧起目前的情况来。

据了解,目前已有企业收到十一假期之后的限电通知,也就是说,年末最后2个多月的时间里,双限的态势将越发严峻,化工企业的开工率也将面临持续低位的情况。

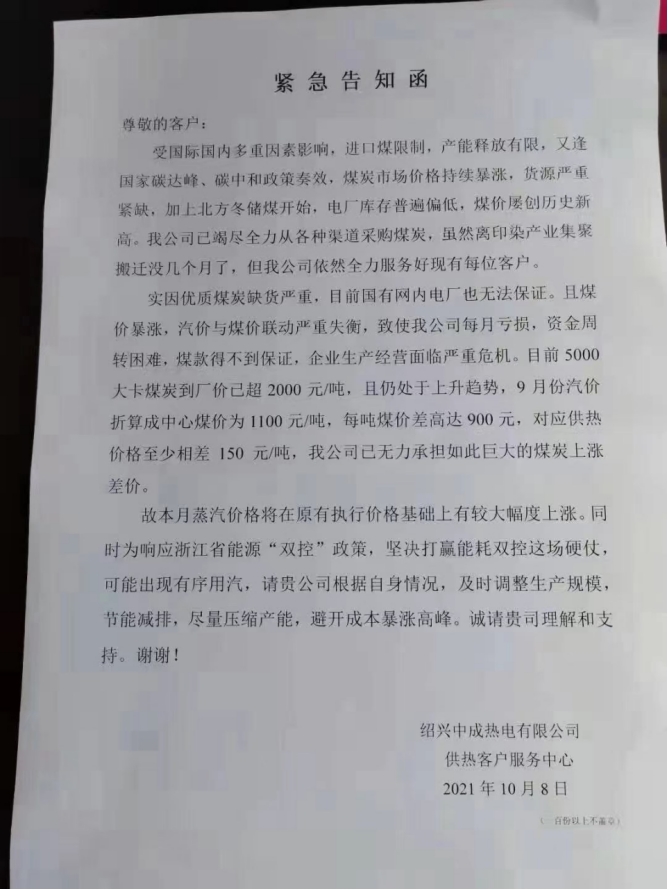

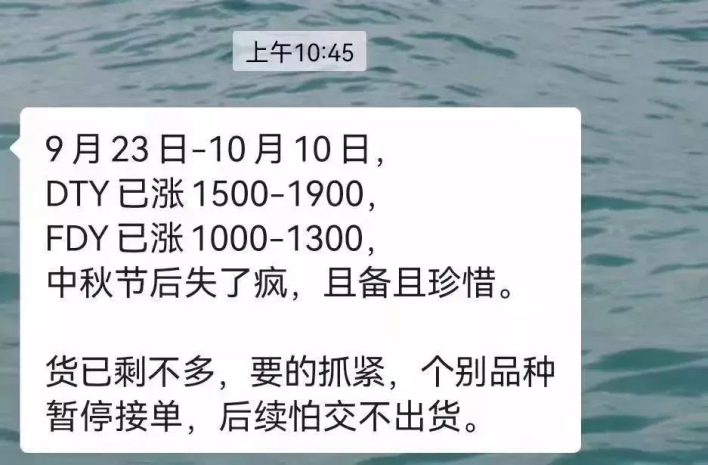

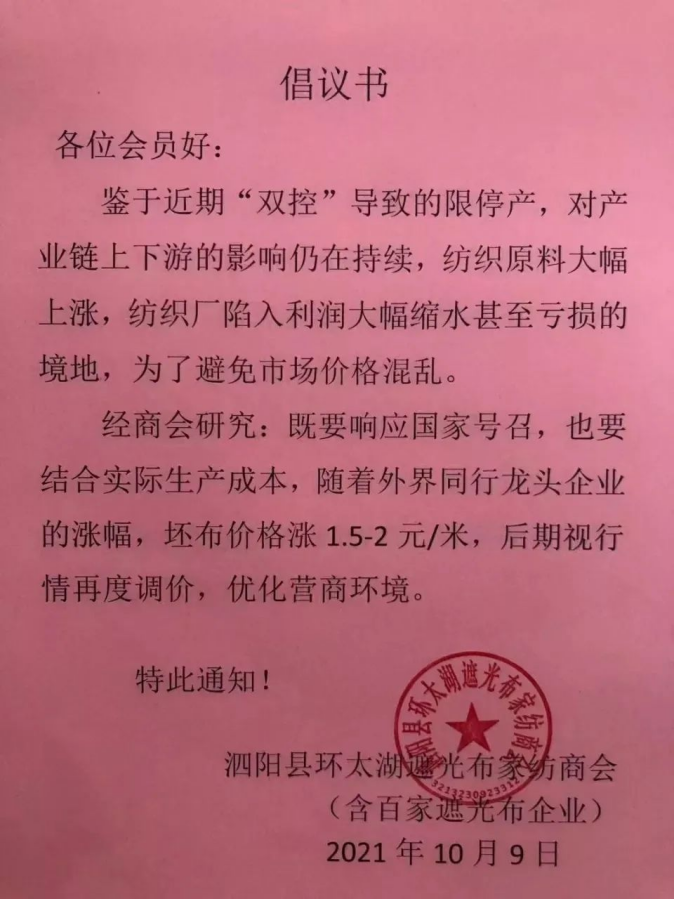

纺织化纤企业“自救式”涨价

未来或将面临无货窘境

无论是源头端煤炭的供不应求,还是生产线限产、开工率持续低位带来的低迷行情,对于纺织化纤企业而言都是致命的。成本激增之下,纺织化纤企业只能选择涨价的方式将压力转嫁至下游,进行“自救”。10月以来,企业涨价的脚步就没有停止,有些企业甚至还提醒客户,先确认是否有货和备货周期再进行选购。

终端纺织工厂逐步接受上游涨价的事实,纷纷调涨成品价格。

纺织厂产能压缩,库存开始从高位回落,销售价格也将小幅上涨。10月9日坯布织造库存为32.5天左右,织机限产继续,坯布库存大幅下降。不仅如此,许多坯布价格涨幅惊人,量价齐升,甚至供应紧张、现金排队拿货。

据了解,节后继续停限电的地区,纺织化纤产业均是比较发达的地区,涉及多种纺织化纤产品。在严格的限电限产措施下,目前已有众多企业宣布假期不再加班加点的赶工,也就是说,这些产品的缺口仍在且有愈演愈烈之势。在能耗控制取得一定的成效之前,以上地区较难恢复生产,供不应求的态势也将持续推升相关产业链产品的价格。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}