资讯会员登录

使用合作网站帐号登录

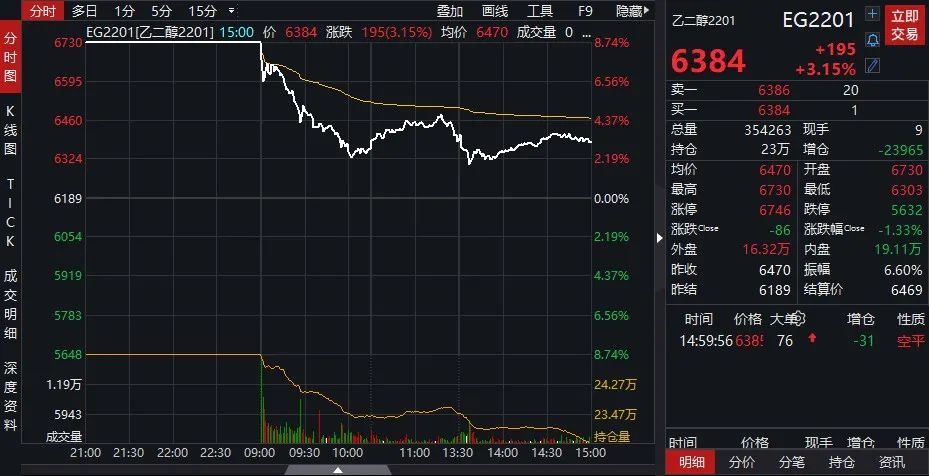

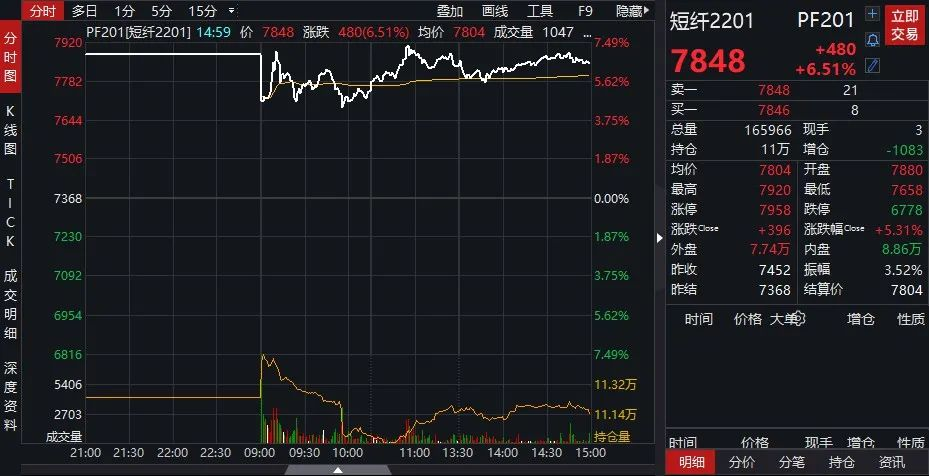

国庆假期间全球能源危机继续发酵,天然气暴涨,美原油累计涨逾4美元,聚酯产业链受到成本的提振较为明显。盘初三品种集体大幅高开,乙二醇高位回落较为明显,因煤价未如预期强势上涨,收盘PTA、短纤大涨逾6%,升至阶段新高。EG涨逾3%,但低于节前收盘价。

国际原油价格继续上涨,带动原料PX价格大幅拉涨。供应方面,PTA整体运行相对稳定,仅福海创450万吨装置负荷恢复稳定,其余装置未见明显波动。不过节后前期PTA停车的装置或面临恢复。其中虹港石化、福建百宏、扬子石化均在国庆假期后陆续面临重启。而恒力石化的检修落地成为主要的关注点。

国内乙二醇产能基数上调与开工提升并行。考虑到国外天然气继续疯涨,MEG后续进口预计继续减少,供应端存继续减量预期。节日期间主流库区整体卸货节奏温和,上海方面受外贸到货影响卸货充足,太仓、张家港方向卸货速度一般,隆众资讯认为看节后乙二醇码头库存累库概率较小。

聚酯端则有超预期表现。十一假期江浙部分前期因限电而停产的纺纱厂陆续恢复开工,令假期聚酯产品涨价幅度明显,长丝涨价幅度在50-200元/吨附近,短纤涨价幅度在100-200元/吨,伴随涨价,产销也有好转。终端布工厂逐步接受上游涨价的事实,纷纷调涨成品价格。且江浙诸多纺织企业近日仍有负荷提升预期。

短纤涨势突出,因节前行情并未过渡透支,而长期开工低位也令行业持续去库,在中下游库存水平均不高的背景下,节后市场涨幅高于其他聚酯产品。不过考虑到节后或仍有再次限产预期,业者仍谨慎对待。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}