资讯会员登录

使用合作网站帐号登录

目前全国部分重点省份尤其是制造业发达的沿海经济区,限电停产困扰着众多工厂,作为纺织行业由此带来的尴尬更为明显。

染费涨价病毒式扩散

纺织市场“交货能力”大大降低

9月24日,A股一开盘,轻工制造、能源电力板块,就涨疯了。这两个板块的暴涨,直接原因就是限电限产。江浙两省是中国的印染中心,仅绍兴的印染产能就占到浙江省的一半。绍兴印染厂一停工,就相当于全国1/3的印染产能歇业。

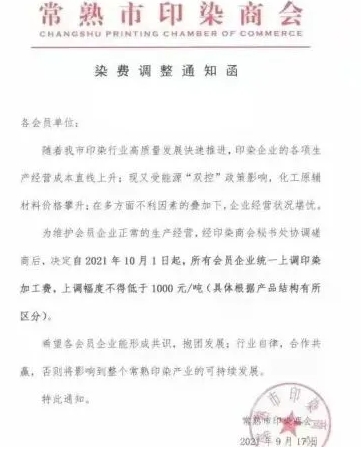

当供给端产能被大幅受限时,原料价格迎来直线上涨。江苏省常熟市印染商会发布《染费调整通知函》,要求会员企业从10月1日起,统一上调印染费不低于1000元/吨。

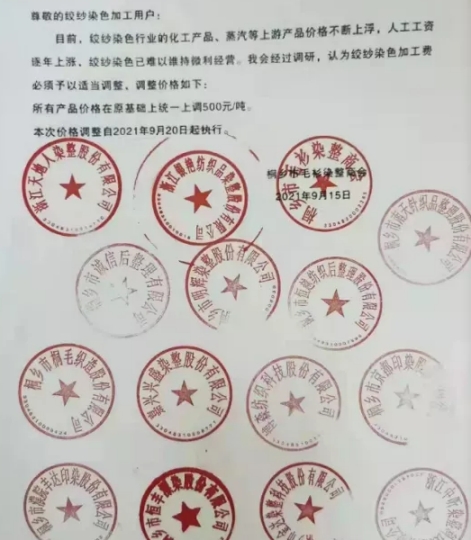

浙江省桐乡市毛衫染整商会发布《关于调整绞纱染色加工费的函》,要求印染加工费统一上调500元/吨。

来自于印染端的涨价潮正在大面积蔓延!从目前来看,整个江浙地区后续染费上涨趋势明显,而在整个印染产业链中,纺织厂处于尴尬地位,染费上涨对于纺织贸易商来说并不容易接受,毕竟目前面料成品的利润普遍都在10%左右,不少面料的直接利润不足1元/米,染费的一次上调就吞噬了10%-20%的利润。

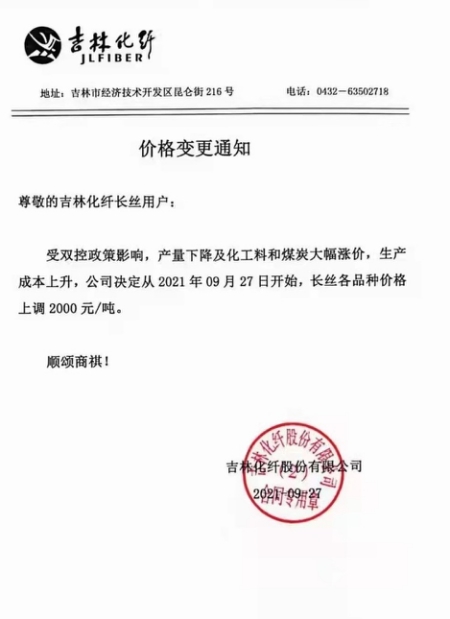

而同样,在限停产措施的催化下,涤纶长丝也在27日开启新一轮涨价措施。

目前纺织厂面临三大问题:

1、上游原料涨价

2、产品交货期延长且不确定性增加,直接导致纺织厂自己的排单生产计划变动大。

3、自身限电引起开机时间减少导致可利用产能明显不足。

产品供应的不确定叠加自身能开机时间的不确定,直接导致的后果就是“交货能力”大大降低!

与去年化工行业调整不同

此次双控令人不禁想起去年下半年的化工行业。在严格的环保政策下,大量的高能耗、高污染化工企业被勒令停产、搬迁,紧接着就是化工原料价格一路飙涨。

而在后疫情时代,经济迅速恢复,化工原料需求暴增,产能又一直被抑制,厂商和经销商囤货居奇。长期被忽视的化工企业,迎来了疯狂的量价齐增的大周期。

而今,限电限产再次引爆轻工制造,这跟化工企业的供给侧改革有着异曲同工之效。在“碳中和”战略的大背景下,高能耗、高污染的化工、轻工制造以及煤电能源等产业,都是要被政策大力调整的重点产业。该搬迁的,得搬迁;该升级的,得升级;该关停的,就得关停。

但是,今年的限电限产跟去年的化工产业整顿有一些不同。在化工企业调整方面,中国政府采取的是重拳出击,关停违规化工企业上千家,搬迁整顿更是高达数千家化工企业。但在轻工制造方面,主要采取的是限电限产,没有出现勒令关停的现象。

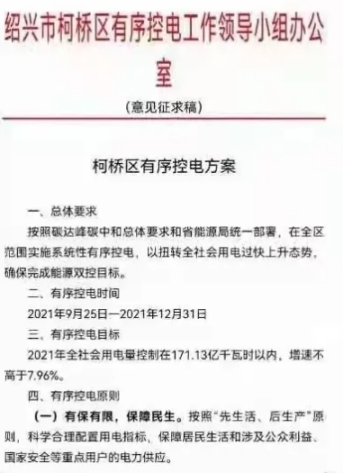

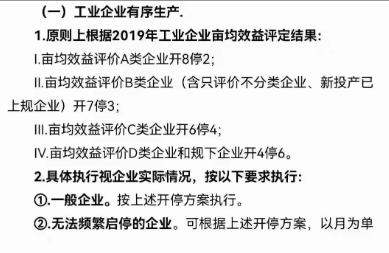

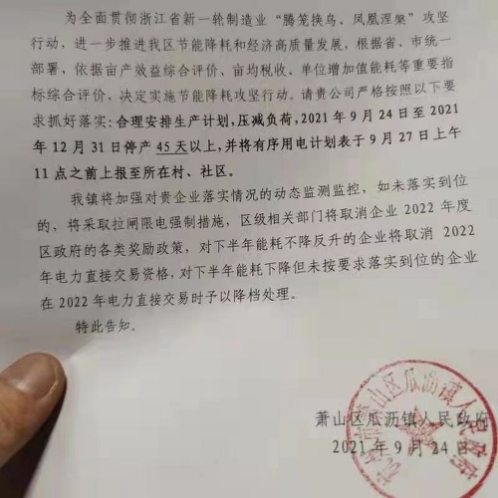

多个纺织集群公布10-12月限停产措施

有钱无货的时代或已经来临

中信证券研报称,从经济客观运行状态来看,后续随着海外供应恢复,全球供需缺口预计收窄,中国出口自然会回落,这就意味着今年工业高增导致的能耗高增是不可持续的。从短期来看9月中下旬是三季度末的考核时点,可能是限产限电政策的一个小高潮,不排除10月后出现边际放松。很多因为政府限制而停产的公司给出的指引都是停产至9月30日,同时近日多个纺织集群政府通知10-12月具体管控措施,在缓和当前市场焦虑的同时,也再次戳中了市场敏感的神经!

目前多个地区至年底的限电限产政策,导致众多产品市场库存骤减就是大势所趋,现在来说,后期价格上涨估计没有上限,一切价格皆有可能,有钱无货的时代已经来临。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}