资讯会员登录

使用合作网站帐号登录

【导语】“金九银十”传统需求旺季,涤纶长丝及终端纺织行业开工被动下降。一方面全球疫情尚未完全控制,虽值旺季,海外订单并未出现增长的态势,反之部分织造企业订单缩减,外需不振而国内企业成品库存高企,生产积极性不高;另一方面双控影响下,长兴、嘉兴、绍兴等地加弹、织造、印染行业开工负荷下降,内需不足,涤纶长丝行业供应压力凸显,日前也开启降负避险的模式。

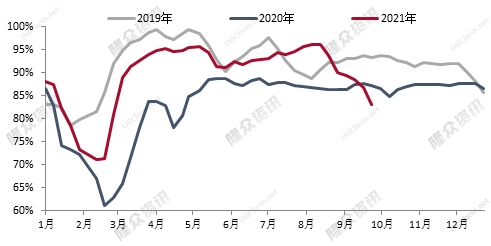

图1 2021年涤纶长丝及下游领域开工对比

来源:隆众资讯

如上图所示,上半年涤纶长丝开工远高于去年同期,但与2019年相比,目前开工均处于较低水平,而8月份以来企业库存压力持续增长,龙头企业率先降负避险,中旬后开工率大幅下降。9月份以来,国家双控政策影响,印染、织造、加弹、聚酯等高耗能企业根据当地相关政策要求也多陆续减停,9月中旬涤纶长丝开启第二轮降负潮,多套装置陆续停车,行业开工降至8成附近,远低于去年同期水平。

目前影响涤纶长丝及终端织造行业开工的影响因素主要分为两方面:其一,需求下降,导致企业库存压力增大,企业通过降负来缓解库存压力,然供应缩减力度不及需求萎缩程度,供应过剩倒逼行业开工下降。具体来看,在疫情影响下,4月份以来涤纶长丝出口量持续下降,而受海运费暴涨、集装箱紧缺等利空因素影响,纺服出口阻力也逐渐增大,据海关数据显示,2021年1-8月,纺织品出口合计928.232亿美元,较去年同期-11.44%。二季度以来在交付完前期订单后,涤纶长丝及终端纺织品服装新单下达迟缓,部分厂商反映4月份以来鲜有欧美订单,外需不振,内需不足,需求显著下降。而目前国内外疫情形势依然严峻,根据世界卫生组织官方数据显示,截至2021年9月21日全球约43.7%的人口至少接种了一剂疫苗,在低收入国家及地区,仅有2%的人至少接种过一剂疫苗。即使在中国,疫情整体形势控制较好的情况下,多地依然出现新增病例,一定程度上影响了物流运输及产销情况,加之目前需求不振,涤纶长丝及终端纺服企业库存压力逐渐增大,供应矛盾加剧倒逼行业开工下降。

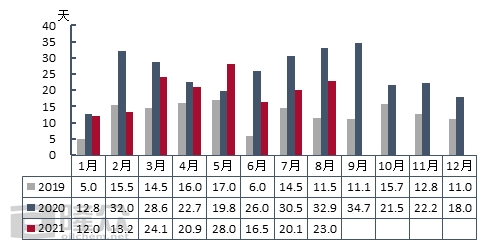

图2 2019-2021年涤纶长丝行业整体库存对比

来源:隆众资讯

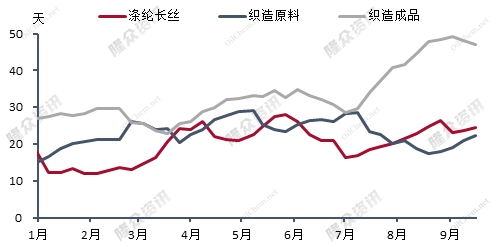

由于2020年受疫情影响较大,因此不作为参照数据,如图2所示,2019年8月-9月涤纶长丝呈现去库的趋势,而纵观全年,行业整体库存多控制在半个月以内,属于正常水平。2020年一方面受疫情影响导致企业库存积压,另一方面新增产能投放市场,供应压力加大,2020年以来涤纶长丝库存居高不下。去年年底至今年年初成本端推动下,涤纶长丝价格持续上探,而买涨气氛引导下,终端用户多集中备货,年初涤纶长丝库存降至低位,然随着需求不断下降,而上半年新增产能近200万吨/年,进一步加剧行业供应压力,三季度以来涤纶长丝库存压力持续增长,如图3所示,织造行业原料及成品库存也呈现震荡上行的趋势,尤其7月份以来织造成品库存急剧增长,部分小规模企业已陆续减停装置,以缓解库存压力。

图3 2021年涤纶长丝及终端织造库存对比

来源:隆众资讯

双控之前,供应压力导致涤纶长丝及终端领域已开启减产模式,而9月以来双控政策对江浙多地影响较大,涤纶长丝、加弹、织造、印染领域运行负荷均有不同程度的下降,其为影响行业开工的第二因素。

在8月中旬国家发改委发布的《2021年上半年各地区能耗双控目标完成情况晴雨表》中显示,在能耗强度降低方面,包含江苏在内的9个省(区)上半年能耗强度不降反升,为一级预警。能源消费总量控制方面,包含江苏、福建、广东在内的8个省(区)为一级预警,浙江、安徽等省(区)为二级预警。而纺织主产区主要集中在江苏、浙江、福建、广东、安徽等地,因此双控影响对于纺服产业影响较大。

诚然,2020年年底浙江多地也出现关于节能减排、限电的政策方面的消息,如“桐乡启动全市能源双控及煤炭消费减量A级应急响应”、“杭州提倡节约能源”、“浙江省金华地区各县市工厂停电开始了,节能减排开始”、“浙江慈溪化纤类企业本月底前限电2天”…据核实,对于聚酯行业而言,加弹企业影响较大,因加弹机耗电量较大,因此受政策影响,该地区的加弹企业多适当关停部分加弹机,近期因弹丝利润水平较高,因此加弹机的运行负荷多在95%以上,而受此政策影响,预计当地加弹机开机负荷降至8成附近。该政策限电时长为12月中旬至月末,因此对于涤纶长丝及终端纺织行业影响有限。而12月底至次年的1月中旬,萧绍地区多家企业因锅炉改造,计划停车,聚酯供应量缩减,多数聚酯工厂表示加弹机维持正常运行,而年末终端需求下降,因此整体供需格局暂无较大变动,主要影响POY、FDY的供应。但受此消息提振,聚酯整体供应量缩减,给予市场价格一定支撑。今年江苏、浙江、安徽、广东多地双控管理较为严格,当地部分高能耗装置陆续减停,涤纶长丝及终端领域开工大幅下降。

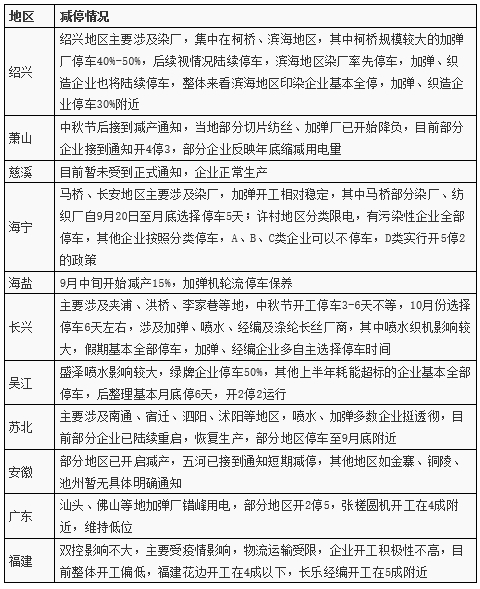

表1 主要地区装置减停情况汇总

备注:以上内容为行业调研汇总,仅供参考

近期,高耗能企业用电管制下,中秋节期间多数企业按要求相应规划停车。其中涉及加弹,织造、以及下游染厂为主,织造企业及染厂停车幅度高于加弹企业。当前,大部分下游织造企业停车时间在3-6天,高者停车时间至月底,十月份或将执行二期停车安排。具体到各个织机类型来看,目前盛泽、长兴及泗阳喷水织机企业开机率下滑明显,其中长兴喷水织机下滑至10%附近,泗阳及盛泽喷水织机企业均下滑8-12个百分点。萧山绍兴大圆机及佛山张槎圆机本身开机率较低,局部限电或开二停五,影响面相对其他生产基地较小,开机率较上周变化幅度不大。常熟、海宁以及长乐经编虽中秋节内部分放假时间在1-2天,目前已经重启,开机率仅小幅下降,多维持在7-8成左右,福建地区厦门、莆田地区受疫情影响,物流受限,出货受阻。

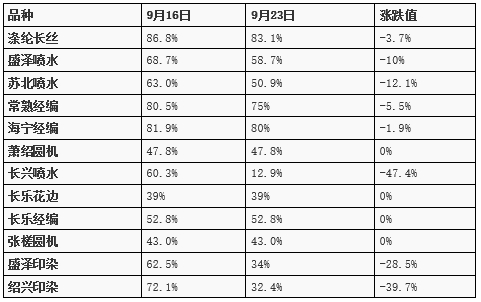

表2 涤纶长丝及下游主要地区织机及印染开工对比

来源:隆众资讯

如上表所示,此轮限电对于下游织造、印染行业影响较大,织造行业主要涉及喷水织机,经编、圆机目前整体影响较小。而需求端急剧萎缩,导致涤纶长丝供应矛盾凸显,短期来看国庆假期前夕涤纶长丝仍有促销的预期,中长期来看涤纶长丝行业也将面临进一步减产的情况。

苏州绸都网络科技股份有限公司 版权所有@2004-2026 增值电信业务经营许可证:苏B2-20100323 网站备案号:苏B2-20090135

苏公网安备:32050902100442号|

苏公网安备:32050902100442号|

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

国家电子商务试点企业国家财政部重点扶持项目国家中小企业公共服务示范平台江苏省软件企业

{kind=link}